住宅ローン申請プロセスの手順

1. 調査と情報収集

物件の検討を開始すると、不動産業者または建築業者が提携金融機関を通じて利用できる特定の住宅ローン オプションを紹介することがあります。多くの場合、有利な金利やより迅速な処理時間を提供しています。ただし、さまざまな住宅ローン商品を独自に調査して、ニーズに最適なものを見つけることをお勧めします。多くの機関がオンラインまたは電話で情報や相談を提供しており、金利、ローン金額、その他の条件を簡単に比較できます。

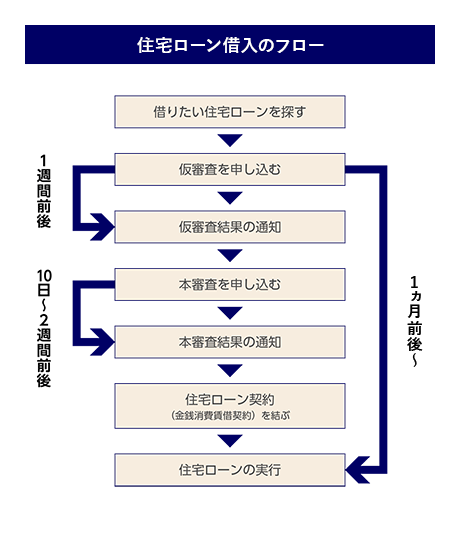

2. 事前審査

住宅ローンの申請には通常、事前承認 (または予備審査) と最終承認の 2 つの段階があります。事前承認は、信用履歴と返済能力に基づいて、適格なローン金額を決定するための予備審査です。申請するには、いくつかの初期書類を提出する必要があります。これは、直接、郵送、またはオンラインで行うことができます。事前承認の結果は通常 1 日から 1 週間以内に得られ、最終承認段階に必要な書類のリストが届くので、事前に準備することができます。

事前審査に必要な書類

|

ファイルタイプ |

書類の内容 |

文書入手ルート |

|

申込書 |

事前審査用申込書 |

申込み先の金融機関 |

|

本人確認書類 |

運転免許証、パスポート、住民票など |

お住まいの役所など |

|

収入証明書類 |

源泉徴収票、確定申告書の控え |

勤務先、税務署(再発行の場合) |

|

購入物件の情報 |

パンフレット、広告チラシなど |

不動産会社、ハウスメーカーなど |

3. 本審査

事前承認後、より詳細な最終審査を受ける必要があります。このプロセスでは、不動産の担保価値と、該当する場合は団体生命保険の補償を受けるための健康状態を確認します。追加の書類が必要なため、この審査には 1 週間から 2 週間かかる場合があります。最終審査に合格しないと、ローン契約に署名できません。

本審査に必要な書類

|

ファイルタイプ |

書類の内容 |

文書入手ルート |

|

本人確認書類 |

運転免許証、健康保険証、住民票 |

お住まいの役所など |

|

収入証明書類 |

運転免許証、健康保険証、住民票 |

勤務先、税務署(再発行の場合) |

|

購入物件の情報 |

売買契約書、重要事項説明書、工事請負契約書、建築確認申請書、公図、間取図など |

不動産会社、ハウスメーカーなど |

4. 契約

承認されると、正式な住宅ローン契約に署名します。この契約には、金融機関とのローン契約と、場合によっては不動産を担保とする別の住宅ローン契約が含まれます。保証人または保証会社を利用する場合は、保証契約にも署名します。

5. 融資の実行

ローン資金は、契約で指定されたスケジュールに従って、通常は不動産がお客様の所有権に移される同じ日に支払われます。ローンの支払いプロセスでは、金融機関が住宅購入の支払いのために資金を振り込み、その後、不動産の所有権がお客様に引き渡されます。

住宅ローンを申請する際の重要な考慮事項

- 申請手数料

住宅ローンを申請するには、書類審査料、契約書の印紙税、手数料、保証料など、一定の手数料がかかります。金融機関に事前に関連するすべての費用を確認することをお勧めします。また、登録料や仲介料などの不動産関連の費用は通常、ローンでカバーされず、別途支払う必要があることに注意してください。

- 返済用の口座残高

ローンが有効になると、通常、返済は1〜2か月以内に開始されます。指定口座からの自動引き落としが標準なので、支払い漏れを避けるために十分な残高を維持するようにしてください。返済が何度も遅れると、不動産を失うリスクなど、深刻な結果につながる可能性があります。

よくある質問 (FAQ)

複数の住宅ローンを同時に申し込むことはできますか?

はい、複数の住宅ローンを申し込むことができます。ローンは最終承認と契約書に署名して初めて拘束力を持つためです。ただし、最終審査は予備審査よりも複雑で時間がかかるため、事前承認後にオプションを徹底的に比較して、ニーズに合ったローンを選択することをお勧めします。

申し込むのに最適な時期はいつですか?

購入する物件を特定したら、ローンの申し込みを開始するのに適した時期です。不動産業者または建築業者と購入を開始したら、事前承認プロセスを開始できます。予備審査と最終審査の両方を完了するには 1 ~ 2 か月かかる場合があります。そのため、物件の引き渡し日までに準備が整うように、この期間を計画に組み入れてください。

ローン申請をキャンセルできますか?

はい、ローン契約に署名していない限り、事前承認後や最終審査中であっても、住宅ローンの申請をキャンセルできます。これにより、状況が変わった場合に柔軟に対応できます。

住宅ローンのプロセスを理解し、各ステップのタイミングを慎重に計ることで、住宅の資金調達を確保し、それに伴う責任を自信を持って処理する準備が整います。