1.相続税とは

相続税とは、亡くなった人から相続した財産に対して課税される税金です。

相続税は、所得税や贈与税と同様、累進課税であるため、相続した財産が多ければ多いほど、納税額も高くなります。

その性質上、相続税は家族間の経済格差の是正に役立っている。

また、国に納められた相続税は社会のために使われるため、資産を再分配する効果もある。

相続税は、相続が発生したから課税されるとは限らない。

相続税は、遺産の総額が一定の基準額(基礎控除額と呼ばれる)を超えた場合にのみ課税される。

2.相続税の基礎控除がある

相続税は、基礎控除額と呼ばれる一定の金額まで納税義務がある。

基礎控除が適用されるためには特別な条件は必要なく、すべての相続人が利用できます。

基礎控除が相続税に適用されるのは、次の3つの理由からです。

<基礎控除創設の理由

- 経済格差を是正するため

- 相続人の経済的負担を軽減するため

- 相続事務の効率化のため

経済格差の是正、小規模遺産の相続手続き廃止、行政の効率化などを目的に創設された基礎控除。

しかし、納税義務者の減少やバブル経済の崩壊により、基本手当の対象は以前より狭くなっている。

近年、次のような改正が行われている。

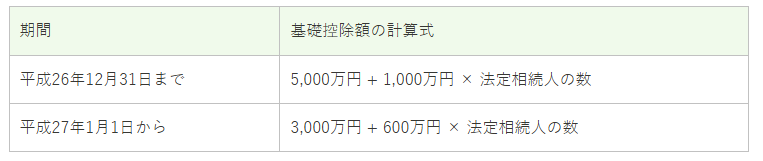

<基礎控除額の改正>

なお、つい最近まで5,000万円までは相続税がかからないとされていたが、現在は3,000万円に引き下げられた。

基礎控除額は相続税を計算する上で非常に重要な要素だが、その額はどのように決まるのだろうか。

2-1.法定相続人の数によって決まる基本手当

計算式からわかるように、基礎控除額は法定相続人の数によって決まる。

例えば、法定相続人が配偶者1人、子供3人の場合、基礎控除額は5,400万円となる。

「3,000万円 + 600万円 × 4」

このようにして算出された基礎控除額の範囲内であれば、相続税はかかりません。

では、基礎控除額を決定する上で重要な法定相続人は誰でしょうか?

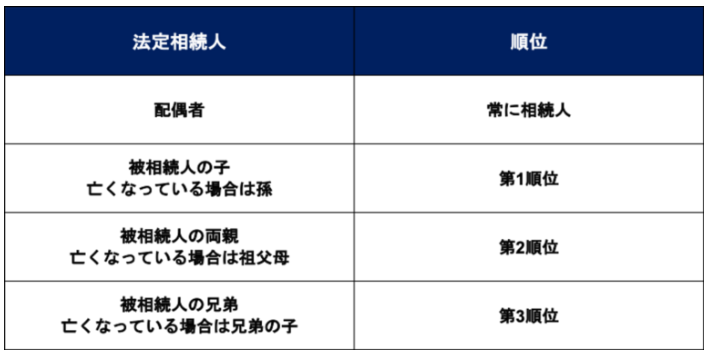

2-2. 法定相続人とは?範囲と相続順位について

民法によれば、法定相続人とは、亡くなった人の財産を相続できる人のことである。

第886条から890条によると、法定相続人の相続範囲と相続順位は以下の通りである。

基本的には、被相続人の配偶者、子、父母、兄弟姉妹が法定相続人となります。

例えば、被相続人の子が相続時に死亡していた場合、孫が代わりに相続することができます。(代襲相続)

したがって、誰が法定相続人になれるかはケースによって異なるので、相続手続きをする際には注意が必要です。

<用語解説>

- 相続人:財産を受け継ぐ人

- 被相続人:亡くなられた人(元々財産を所有していた人)

- 代襲相続:本来の相続人が既に死亡していた場合に、代わりにその子などが相続すること

3.正味財産が基礎控除額の範囲内であれば、相続税はかからない。

相続税法上、正味財産が基礎控除額の範囲内であれば、相続税の課税対象にはなりません。

では、正味財産とは何でしょうか。

相続財産の分類を見てみよう。

3-1.純資産は「プラスの富-マイナスの富」である。

正味財産とは、プラスの財産からマイナスの財産を差し引いたものである。

言い換えれば、負債やその他のマイナスの財産を相殺した後に残る正味の財産のことである。

ちなみに、相続財産は以下の4つに大別される。

<相続財産の種類

- 正のプロパティ

- 負の財産

- 非課税財産

- みなし相続財産

すべての相続財産に相続税が課税されるわけではなく、特定の財産にのみ課税されることがわかります。

これらの財産について詳しく見ていきましょう。

3-2.現役資産とは?土地、家屋、現預金など。

プラスの資産とは、土地、建物、現金預金など、経済的価値と実現可能性のある資産である。

<プラスの財産>

- 土地・土地上の権利:宅地・山林・牧場・農地・借地権・借家権

- 現預金・貸金庫内の財産

- 不動産:・マンション・戸建住宅・駐車場・店舗

- 有価証券:株式・国債・社債・小切手

- 債権:貸付金・立替金

- 知的財産権:著作権・特許権・商標権

- 事業用財産:機械・農工具 など 事業用に使っていた財産

- 家庭用財産:貴金属・絵画・骨董品・自動車

- その他:会員権・専有権 など

相続で被相続人名義の家屋が登記されている場合も相続税の課税対象となります。

現金や株式などの直接的な財産だけでなく、知的財産権などの目に見えない権利も財産とみなされますので注意が必要です。

株式に関する相続税については、下記記事をご参照ください。

3-3.負の資産とは?借入金、買掛金など

<マイナスの財産>

未払金:家賃・水道光熱費・携帯料金・未払いの医療費

借入金(借金):車のローン・住宅ローン・クレジットの残債

預かり金・敷金・保証金・買掛金

公租公課:税金(所得税・消費税・住民税)・国民健康保険料

保証債務・連帯債務

葬式費用:債務控除の対象 など

上記のプラス資産の合計からマイナス資産の合計を引くと、正味資産が算出される。

3-4.非課税財産とは?仏壇、仏具、墓地など。

相続財産のなかには仏壇や仏具・墓地など非課税となる財産があります。

<非課税財産>

- 墓地・墓石・仏具・仏具・神棚

- 国・地方公共団体へ寄附した財産

- 事故などによる損害賠償金

- 弔慰金・花輪代 など

弔慰金は基本的に非課税であるが、過大であるなど一定の限度を超えると課税対象となることに注意が必要である。

3-5.みなし相続財産とは?死亡保険金、死亡退職金など

みなし相続財産とは、「被相続人の死亡によって相続人が取得した財産」のことである。

本来の相続財産とは異なり、相続開始時には現物として存在しない。

民法上の相続財産には含まれないため、本来は相続税の課税対象とはなりませんが、一定の要件のもとで課税財産として相続税の計算に含めることができます。

<みなし相続財産>

- 死亡保険金(生命保険金)

- 死亡退職金 など

死亡保険金や死亡退職金にはそれぞれ非課税枠があり、それを超えると相続税の計算に含めなければならない。

死亡保険金と死亡退職金は上記の計算式で得ることができ、非課税枠は両方を相続した場合でも合算できる。

4. 相続税がかかる人の特徴と割合

相続税は基礎控除額の範囲内であればかかることはありませんが、かかる人にはどんな特徴があるのでしょうか。

<相続税がかかる人の特徴>

- 遺産総額が3,600万円を超えている

- 法定相続人の数が少ない

- 資産価値の高いものを複数所有している

- 相続税対策をしていない など

これらの特徴を満たす場合、相続税が課税される可能性があります。

財産価値の高い資産(土地など)は年によって価値が変動するため、数年後には相続税の課税対象にはならず、現在の価値で相続税が課税されることが想定されます。

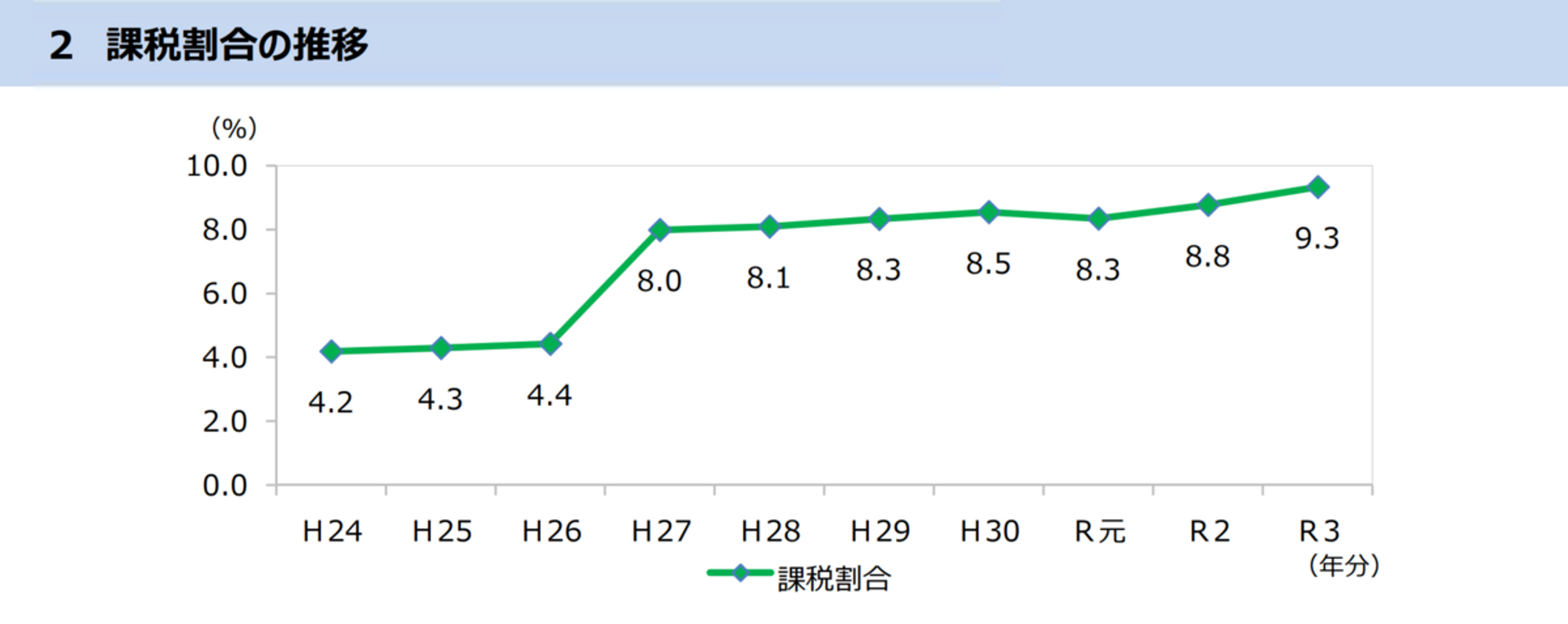

では、実際に相続税を支払っている人の割合はどのくらいなのだろうか。

引用元:国税庁

前述した基礎控除額の引き下げがあった平成27年以降、課税対象者の割合は増加し多少の変動はあるものの少しずつ課税対象者が増えている傾向が見て取れます。

とくに令和2年から3年間では0.5%も上昇していますが、これは被相続人(死亡者数)の増加と相関関係があります。

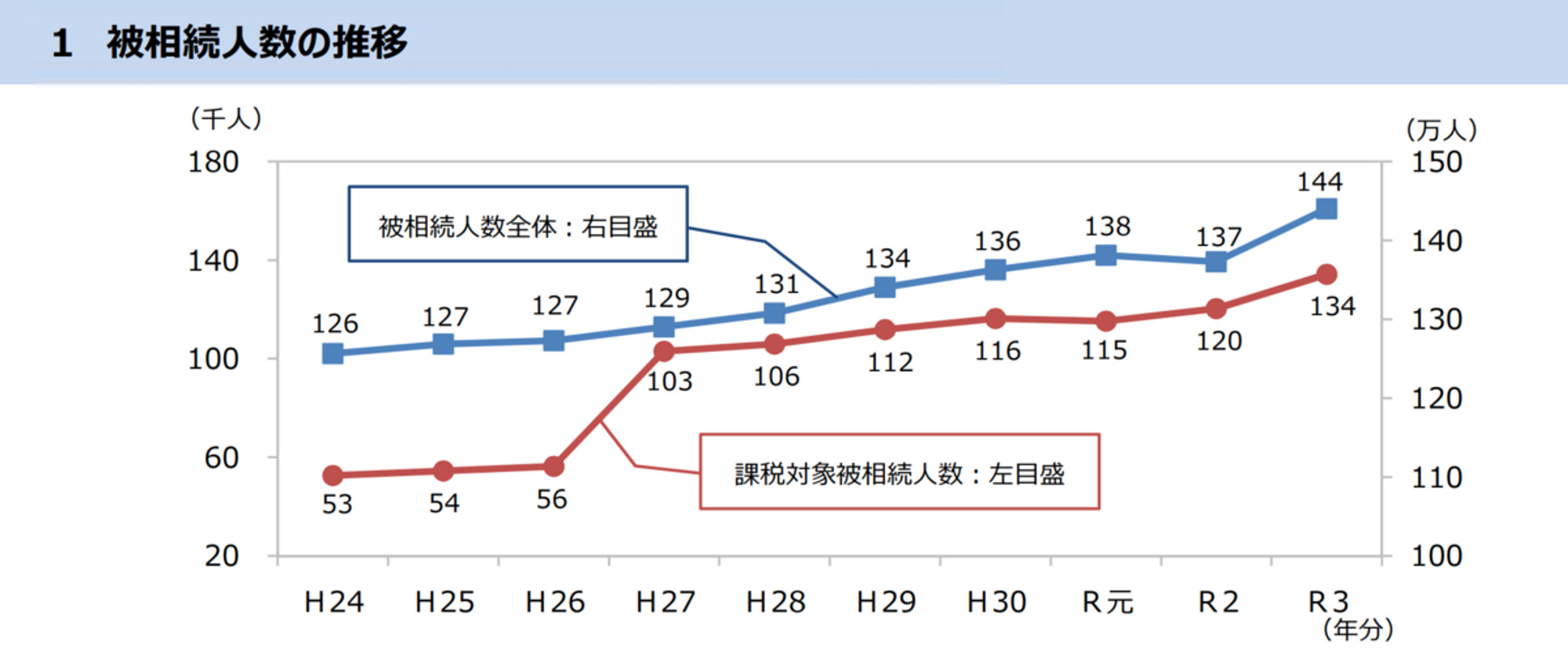

引用元:国税庁

社会の高齢化によって毎年死亡数は増加傾向にあり、そこに加えてコロナの影響によって、資産を持った高齢者の死亡数が多くなったと推察できるでしょう。

5. 相続税について知っておくべきこと

相続税は複雑な相続手続きに関わる税金のため、知っておいた方がいいことがさまざまあります。

知っておくべきことを、3つピックアップしましたのでぜひご覧ください。

<相続税について知っておくべきこと>

- 相続税の税率

- 相続税の申告期限

- 相続税の控除・特例

相続税についての理解を深め、相続手続きの際にお役立てください。

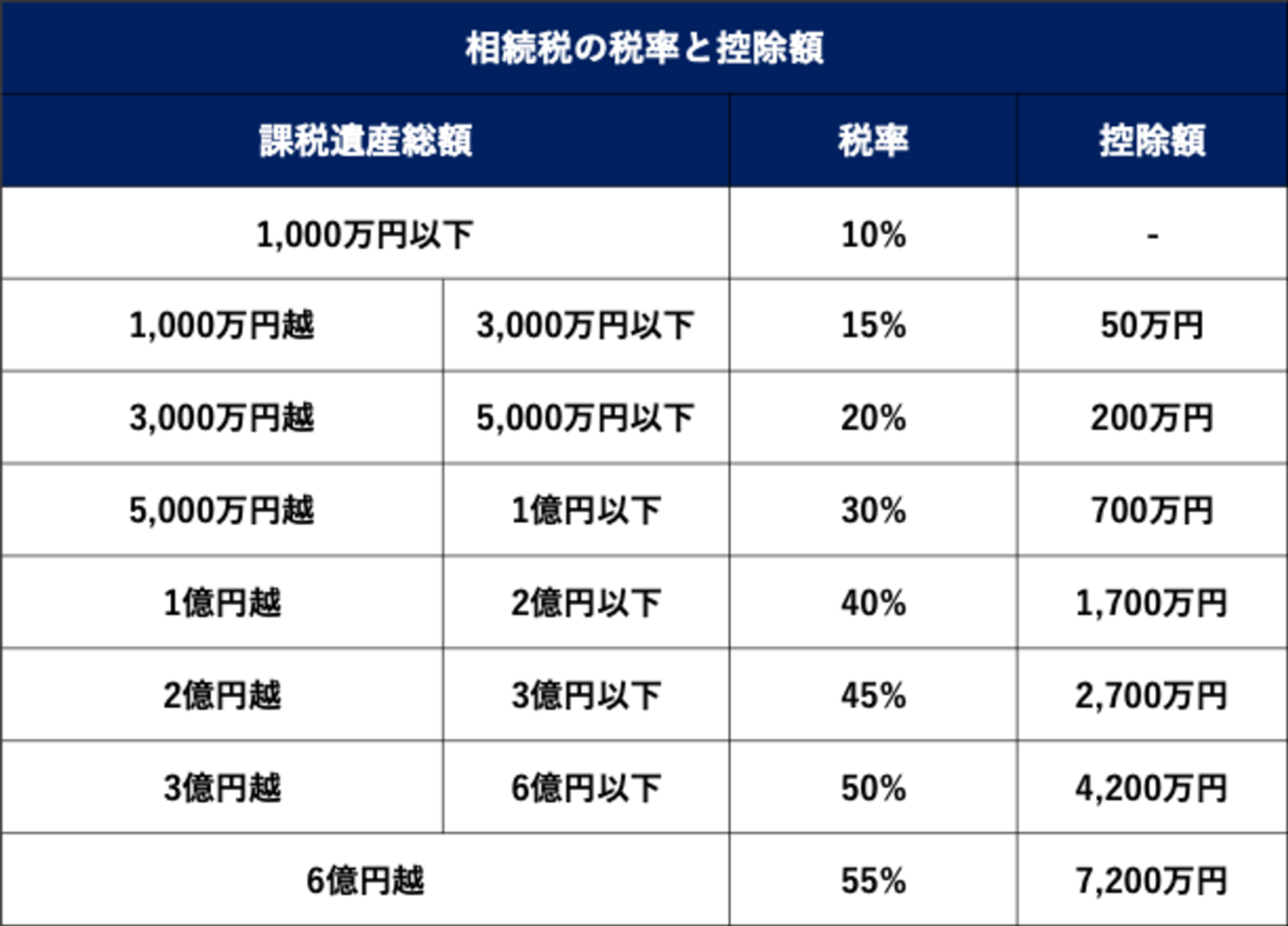

5-1. 相続税の税率は早見表で確認できる

相続税の税率は課税遺産総額に応じて、一定の利率が定められており早見表で確認できます。

税率を知ることで、どのくらい相続税がかかるのかを見積もることが可能です。

課税遺産総額とは、正味の財産から基礎控除額を引いた金額を指します。

早見表を見るとわかるように、相続税には基礎控除額の以外にも課税遺産総額の金額に応じて別途控除額が設けられています。

5-2. 相続税の申告・納税には期限がある

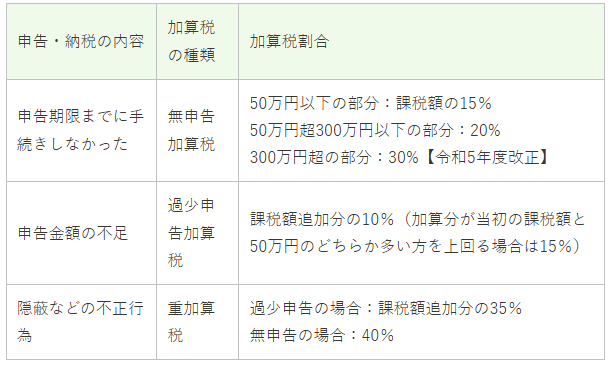

相続税の申告・納税には期限が定められているため注意しましょう。具体的な期限は「被相続人が死亡したことを知った日の翌日から10か月以内」とされています。

この期限を過ぎてしまうと、無申告加算税や延滞税といったペナルティが課されてしまうため注意しましょう。

10ヶ月という期間はあっという間ですので、税理士などの専門家に相談して確実に手続きを行うことがおすすめです。

5-3. 控除・特例を利用することで節税できる

相続では、相続人の経済的負担を減らすことなどを目的として控除・特例が設けられています。控除・特例は一定の条件を満たすことで適用でき、適用できた場合には大幅な節税効果が見込めるでしょう。

<相続における主な控除・特例>

- 配偶者控除

- 未成年者控除

- 障害者控除

- 小規模宅地等の特例

- 相次相続控除 など

相続税の計算が終了したら、必ず控除・特例が適用できるか確認しましょう。

6. 相続税についてよくある質問

最後に相続税についてよくある質問を紹介します。

<よくある質問>

- 相続したくない場合に選択権はあるの?

- 申告・納税はどこにするの?

- 申告漏れや隠蔽に対するぺナルティはある?

相続税についての疑問を解消し、適切な相続手続きができるようになりましょう。

6-1. 相続したくない場合に選択権はあるの?

相続人には財産をどのように相続するか選択できる権利があります。そのため、法定相続人になったからといって必ず財産を相続する必要はありません。

相続人が選択できる方法は下記の3つです。

<相続人が選択権を持つ相続方法>

- 単純承認:プラス・マイナス関係なくすべての財産を相続する

- 限定承認:プラスの財産の範囲内でマイナスの財産を相続する

- 相続放棄:プラス・マイナス関係なくすべての財産を相続しない

相続方法の選択期限は相続開始後3カ月で、3カ月を過ぎると自動的に無償の相続付与とみなされ、多額のマイナスの財産であっても、すべての財産を相続しなければならなくなるので注意が必要だ。

6-2. 申告・納税はどこにするの?

相続税の申告・納税は税務署に対して行います。相続人の住所地の税務署ではなく、被相続人の住所地を管轄している税務署に提出する必要がありますので注意しましょう。

6-3. 申告漏れや隠蔽に対するぺナルティはある?

申告・納税期限の超過と同じく、申告漏れや意図的な財産の隠蔽にはペナルティが課されます。

7. 相続税についての理解を深め正しく申告しよう

ここまで相続税がどのような税金であるのかという点を中心に解説しました。

相続税は相続において財産を取得した場合にかかる税金で、富の再分配や家庭間の格差是正といった役割を持っています。近年では基礎控除額の縮小や死亡者数の増加によって、年々課税対象となる人が増えています。

そのため、自分の周りで相続が起こっても冷静に対処できるよう、今のうちから相続税について学んでおくことが大切です。

また複雑な手続きであるため、不安がある際には相続税のプロである税理士に相談しましょう。