本当に借金を減らすことができるのか?

借金は確かに「債務整理」や「過払い金請求」によって減額することができる。

これらは裁判所などを利用した合法的な借金減額方法です。決して詐欺や罠ではありません。

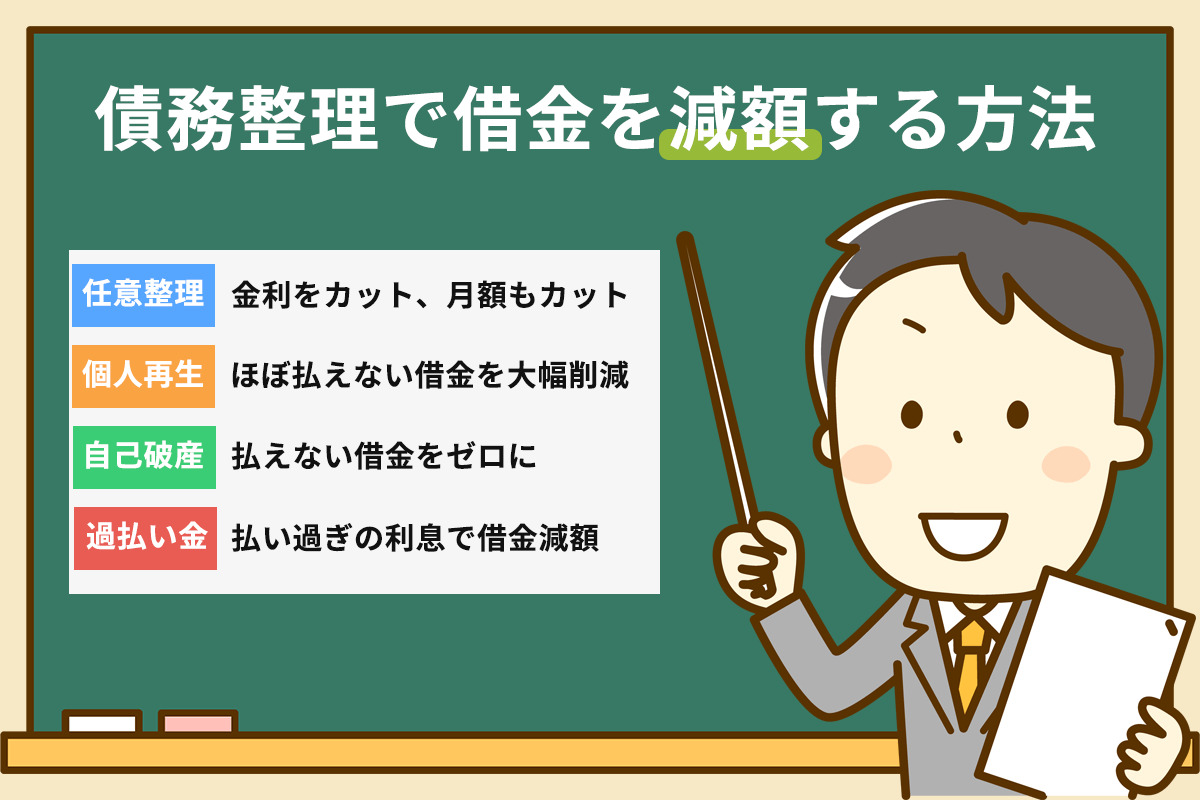

債務整理」とは、借金を減らしたり、返済をなくしたりすることを目的とした合法的な手続きや交渉の総称で、主に3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

*任意整理とは、裁判所を介さず、法律の効力はないが、当事者間で直接交渉する方法であり、違法性はない。

債務整理については後述する。

過払い金返還請求」とは、過払い金の利息を取り戻し、借金の返済に充当する方法です。

過払い金の返還請求については、以下をご覧ください。

借金を減らす方法はいろいろありますが、どの方法を選ぶべきかは、借金の額、収入、状況などによって異なります。

また、各方法にはそれぞれ欠点もありますので、利用する際にはその点を確認しておきましょう。

法律事務所の債務削減広告は安全である。

借金を減額できます」「債務救済プログラム」などのネット広告を見ると、「これは罠か詐欺か?と疑うこともあるでしょうが、それは罠や詐欺です。

弁護士や司法書士のゴーストライターによる広告や記事は、健全な法律知識に基づいています。弁護士や司法書士の事務所が出している広告なら安心です。

広告や記事をクリックする場合は、弁護士や司法書士の事務所が掲載していることを確認しましょう。

債務整理制度については以下の記事で詳しく解説しています。

そもそも広告によって引き起こされる問題もある。

弁護士法人響では、ご依頼前に債務整理のメリット・デメリットをご説明させていただきます。

また、費用のお見積もりをお出しし、費用オーバーの場合には事前にアドバイスさせていただきますので、安心してご依頼ください。

*一度承認された着手金は返金できませんのでご了承ください。

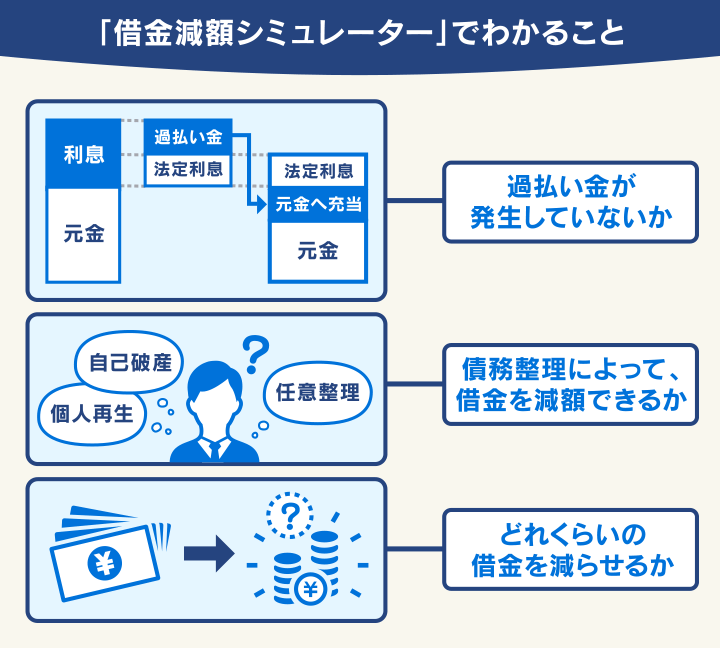

債務減額診断を受ければ、借金を減額することが可能かどうかがわかります。

借金減額に関する広告や記事で、借金減額シミュレーターや借金減額診断といったツールをよく目にするかと思います。

これらのツールは、債務整理によって借金が減らせるかどうか、また、どれくらい減らせるかをシミュレーションするものです。

主に弁護士事務所や司法書士事務所が運営しているもので、怪しいものではありません。

借金減額診断ツールの多くは、法律事務所が借金問題を抱えている人の相談窓口として提供しているものです。

借金減額診断のポイントは主に3つあります。

まずは、実際に借金減額ができるか試してみてはいかがでしょうか。

借金減額シミュレーターについては下記記事で詳しく解説しています。

債務削減診断に関する3つの注意点

借金減額診断の利用にあたっては、次のように注意すべき点もあります。

- 診断が正確でない場合がある

- 電話やEメールで連絡が来る場合がある

- 詐欺師に悪用される可能性がある

信頼できる借金減額診断かを判断するには、以下の3点を確認してみましょう。

- 実績のある弁護士・司法書士事務所が運営

- 住所や勤務先を入力する必要がない

- プライバシーポリシーが明確

弁護士法第23条および司法書士法第76条に基づき、弁護士および司法書士は、職務上知り得た情報を開示しない守秘義務を負っており、したがって、診断機能障害以外の目的に使用してはならない。

弁護士法人響が提供する無料・秘密厳守の「債務減額診断」。

ひびき総合法律事務所が運営する「借金減額シミュレーター(借金減額診断)」では、たった3つの質問に答えるだけで、すぐに借金が減るかどうかを調べることができます。

住所や勤務先を入力する必要はなく、匿名での利用も可能です。

当事務所では、個人情報を細心の注意をもって取り扱い、入力された情報を第三者に譲渡したり、診断・カウンセリング以外の目的で利用したりすることは原則としていたしません。

弁護士法人響のプライバシーポリシーについては、以下のページをご覧ください。

プライバシーポリシー

本サービスのご利用が金融機関に伝わったり、信用情報機関に記録されたりすることはありませんのでご安心ください。

債務削減査定の利用プロセス

弁護士法人響が運営する「借金減額シミュレーター(借金減額診断)」のご利用の流れは以下の通りです。

- 3つの質問に答える

- 診断結果を表示する(減額の可能性あり)

- メールアドレス、携帯電話番号、氏名を入力(匿名可)

- 担当者が電話で面談

- 弁護士が面談し、最適な解決方法を提案する

シミュレーター診断後、より詳しいご説明が必要な場合は、お電話またはメールにて再度ご連絡させていただきます。詳しいお話を伺った後、弁護士との無料面談を行います。

弁護士との面談では、以下の内容をご説明いたします。

- 適切な債務再編

- 削減可能額の目安

これだけ聞くと、「債務整理はしない」と判断しても問題ないでしょう。

債務整理の内容とその費用に納得がいけば、兎にも角にも債務整理を申し込めばいいのです。

借入先や借入額が不明な場合の確認方法

借入額がわからない場合は、貸金業者のホームページの「会員専用ページ」などで確認することができます。

貸金業者も借入額もわからない場合は、「信用情報機関」に信用情報の開示を請求することができます。

信用情報が開示されれば、すべての借り入れの詳細、支払い履歴、借金の有無などを確認することができます。

信用照会機関は3つあります。

債務削減の方法 1 債務削減の仕組み

債務整理」とは、法的な手続きや交渉によって、返済できない借金を減額・帳消しにすることの総称です。

債務整理には大きく分けて3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

自分の状況に合った方法を選ぶことで、借金を減らし、返済をなくし、生活を立て直すことができる。

次の記事では、債務管理について詳しく説明する。

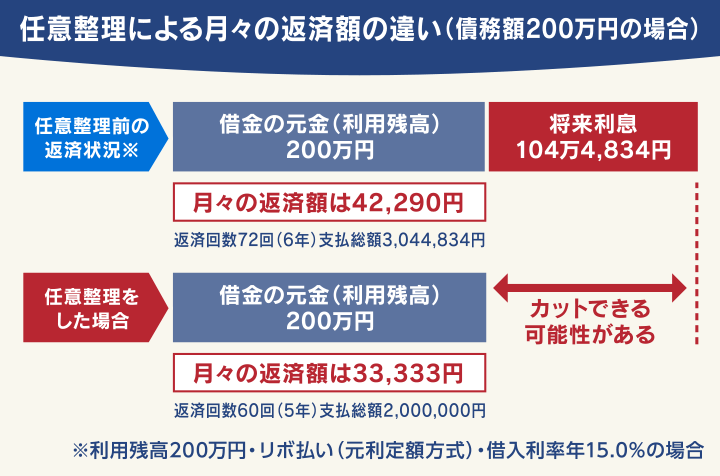

任意整理をすれば、利子や毎月の返済額を減らすことが可能です。

任意整理」とは、主に利息(将来利息)を減額することで、債権者と直接返済交渉を行う方法である。

減額した残高を3~5年かけて返済していく。

元本自体は減らないことが多いので、他の方法と比べて大きな減額は期待できませんが、費用が安く、和解期間も短いため、最もよく利用されている方法です。

任意整理による減額例

例えば借金額が200万円の場合、将来利息約104万円を減額できる可能性があります。

どのような人が任意整理に適していますか?

任意整理は裁判所を通さない解決方法なので、借金の大幅な減額は期待できず、返済は何年も続く。

これに対し、家族は見破られにくく、債権者を選ぶことができるため、車や持ち家、保証人の借金などは整理の対象から外すことができ、影響を少なくすることができます。

任意整理に向いているのは、主に以下のような人たちです。

- 利息が免除されれば3~5年で完済可能

- できるだけ早く完済したい

- 車や家を差し押さえられたくない

- 保証人を立てている借金がある

「個人再生」は、債務額を最大90%削減する。

個人再生」とは、裁判所を通じて借金を5分の1(80%)から10分の1(90%)に減額する手続き。

*最低弁済額は100万円。

減額した借金は、原則3年(最大5年)で返済することになります。

任意整理とは異なり、「利息だけでなく元本も減額できる」。

また、「住宅資金特別条項(住宅資金特別条項)」を活用することで、住宅を残すことも可能です。

個人再生については、以下の記事で詳しく解説しています。

どのような人が個人リハビリテーションに適しているのでしょうか?

個人再生は裁判所を介した解決方法であるため、大幅な債務の減額が期待できますが、それでも数年にわたる返済が必要となります。また、借金の額にも限度があります。

個人リハビリテーションに適しているのは、主に以下のような人たちである。

- 借金額が100万円以上5,000万円以下

- 90~80%程度減額されれば3~5年で返済できる

- 持ち家を手放したくない

ほぼすべての借金返済を免除してもらう「自己破産」

自己破産とは、裁判所を通じて、ほとんどすべての借金を免除(免責)してもらう手続きです。

裁判所が返済不能と認めれば、ほぼすべての返済義務が免除されるが、その代わり、車や家などの高額資産は差し押さえられ、処分される。

自営業者に適している。

破産すると、借金を返済する必要がほとんどなくなります。したがって、破産は、借金を支払うことができない人に適した方法です。

破産に適している人の主なグループは次のとおりです。

- 借金が高すぎて3~5年で返済できない。

- 収入がなく、借金を支払う余裕がない

- 給付金を受給している

[単独インタビュー】債務整理をする人をどう思いますか?

債務整理によって借金を減額したり、精算をするということは、きちんと債務整理をしたということです。

そのため、債務整理をすると借金が踏み倒されるのではないかと、取り残されたような気持ちになる必要はありません。

マスコミが債権回収会社(=債権回収業者)の社員に独自取材を行い、債権者の言い分を聞いた。

債務整理の方法2:過払い金返還請求

過払い金返還請求」は、債務の相殺減額または全額返済となる場合があります。

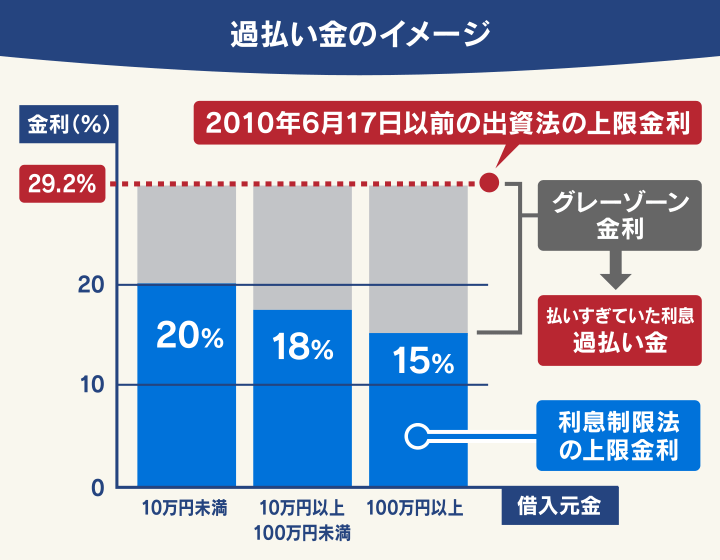

過払い金」とは、消費者金融やクレジットカード会社に払い過ぎた利息のうち、法定限度額を超えた利息のことです。

過払い金返還請求をすることで、過払い金を取り戻し、借金の返済に充てることができます。

過払い金返還を請求できる条件

過払い金が発生しているのは、次のような条件に該当する場合です。

過払い発生の条件

- 2010年6月17日以前に「グレーゾーン金利」で借入れをしていた

- 完済してから10年以内

*取引内容によっては過払い金が発生していない場合もあります。

グレーゾーン金利」とは、過去に存在した違法な金利帯のことである。

かつては以下の2つの上限金利があった。

- 出資法:上限29.2パーセント。

- 利息制限法:上限15~20%。

利息制限法の上限を超える金利は本来違法であったが、罰則規定がなかったため、多くの貸金業者は出資法の上限で貸付を行っていた。

利息制限法と出資法の間の金利はグレーゾーン金利である。

債務削減のメカニズムとデメリット

債務救済には欠点もある。

特に、債務軽減制度は、債務者(借金をした人)だけでなく、債権者(お金を借りた人)も保護しなければならない。

そのため、債権者が一方的に不利益を被らないよう、債務者は一定のリスクを負わなければならないと言える。

債務整理の方法には、それぞれ異なるデメリットがあることを認識しておきましょう。

また、過払い金の返還を申請する際には、いくつかの注意点があります。

これらについては、以下で詳しく説明します。

債務再編のデメリット

債務整理の方法によって、デメリットも異なります。

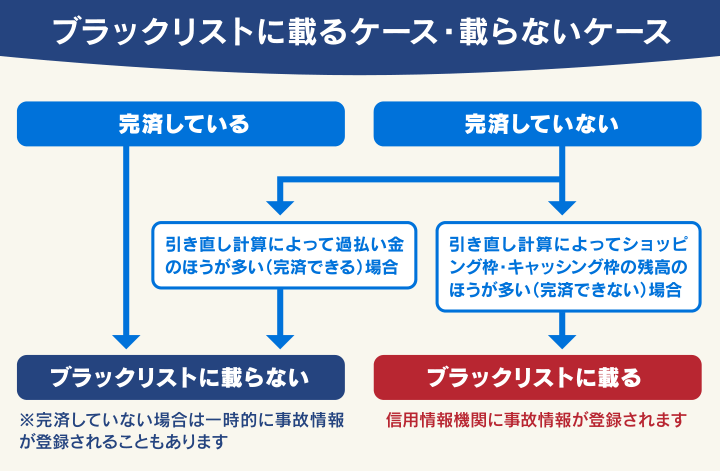

どの債務整理方法にも共通するデメリットとしては、信用情報機関に予期せぬ情報が一定期間登録されること(いわゆるブラックリスト)です。

ブラックリスト登録期間中は、主に以下のような影響があります。

デメリット:

- クレジットカードの利用や新規契約の締結ができない。

- 消費者金融やカードローンなど、新たなローンの申し込みができない

- 携帯電話やスマートフォン端末の分割購入ができない場合がある

- 賃貸契約などができない場合がある。

債務整理ごとのブラックリスト掲載期間

| 債務整理の方法 | ブラックリストの掲載期間 |

| 任意整理 | 完済から5年程度*1 |

| 個人再生 | 完済から5年程度 もしくは手続開始決定から7年程度*2 |

| 自己破産 | 免責許可決定から5年程度 もしくは手続開始決定から7年程度*2 |

債務整理ごとのおもなデメリットは、次のとおりです。

任意整理の主なデメリット

- 返済が必要なため、一定の収入が必要

- ブラックリストに載る

個人再生の主なデメリット

- 100万円以下の借金には利用できない

- 返済が必要なため、一定の収入が必要

- ブラックリストに載る

- 官報に個人情報が掲載される。

- 手続きが複雑で1年~1年半かかる。

- 費用も高額。

自己破産の主なデメリット

- 家や車などの高額資産は、裁判所によって差し押さえられ、処分される。

- ギャンブルや浪費による借金が免責されない場合がある。

- ブラックリストに載る。

- 官報(全国紙)に個人情報が掲載される。

- 特定の職業や資格が制限される。

- 高額な費用。

過払い金請求のデメリット

過払い金返還請求のデメリットは、おもに次の3つです。

デメリット:

- 信用情報機関に事故情報が登録される可能性がある(ブラックリストに登録される)

- 過払い金返還を申請したクレジットカードが使えなくなる

- 過払い金返還を申請した会社から新たにローンを組むことができなくなります。

過払い金を請求し、残債務を帳消しにして免責されれば問題はありませんが、残債務が残っている場合は「任意整理」とみなされます。

この場合、信用情報機関に事故情報が登録(ブラックリスト)される可能性があります。

弁護士・響を通しての借金減額体験談。

実際に弁護士法人・響にご依頼いただき、借金減額をされた方の体験談を紹介します。

体験談1 月の返済額が10.5万円から6.6万円に減額

A:40代男性・自営業

{毎月の返済額}

105,000円 → 任意整理により66,000円に減額

借金・債務整理の経緯

自分で会社を経営していましたが、なかなか軌道に乗らず、次第に赤字が続くようになりました。過労のツケが回ってきたのか、体が倒れてしまい、一時的に事業を終了せざるを得なくなりました。

生活のために借金をし、その返済額は600万円にも上りました。ようやく仕事に復帰しても、毎月の返済に苦労しました。 家族には借金のことを隠していましたし、仕事にも復帰したかったので、法律事務所に相談しました。

{債務整理後}

結局、将来の利息は免除され、月々の返済額も10万円から6万6千円に減額することに成功しました。このような配慮をしていただいたことで、家族に知られることなく借金を返済することができました。

これからは、健康に気をつけながら、借金の完済を目指して頑張ります。

体験談2 返済額の減額だけでなく、返済期間の延長も可能。

B:60代男性・自営業

{借金と債務整理の歴史}

4社から合計350万円ほど借りました。

リボ払いのままだったので、なかなか元金が減らず、利息も払い続けていました。法律事務所に相談したところ、任意整理をすれば利息を減らして元金の返済に専念できることがわかり、任意整理を申し込みました。

{債務整理後}

弁護士と債権者がしっかり交渉した結果、利息のカットだけでなく、返済期間も7年に延ばすことができました。

時間がかかっても、借金をしっかり返済できるようになりたいと常々思っていたので、この会社に依頼できて本当に良かったです。