相続税の対象となる資産は?

亡くなった親や配偶者などの被相続人から金銭や土地などの財産を相続した場合、原則として相続税を納める義務があります。相続税は、現金、土地、建物(オフショア財産を含む)など、金銭で見積もることができるすべての相続財産に対して課税されます。詳しくは

課税物件

本来の相続財産

原則として、被相続人が死亡時に所有していたすべての財産が相続税の課税対象となる。

この場合の財産とは、現金、預貯金、株式などの有価証券、土地・建物、ゴルフ会員権、貸付金、特許権、著作権など、金銭に見積もることができる経済的価値のあるすべてのものを指します。

みなし相続財産

被相続人の死亡によって支払われる生命保険金や死亡退職金は、相続によって取得したものとみなされ、相続税の課税対象となる。ただし、一定額(500万円×法定相続人の数)までの生命保険金や死亡退職金は非課税となるので注意が必要です。

相続税の課税対象となる贈与財産

被相続人が生前に贈与した財産は、相続時精算課税制度により相続時に贈与税の申告をすれば相続税の課税対象となる。

相続時精算課税制度とは、贈与者が生前に贈与した財産について、贈与者の死亡時の贈与財産の価額(相続時精算課税の基礎控除相当額を除く)を相続財産の価額に加算する制度です。相続税額は、贈与者の死亡時の贈与財産の価額(相続時精算課税の基礎控除相当額を除く)を相続財産の価額に加算して計算します。相続税は、贈与税の合計額から計算され(贈与税を納付している場合は相続税から控除され、贈与税を納付しすぎている場合は還付される)、相続税として一括して納付します。相続税の手続きについては、所轄の税務署にお問い合わせください。

生前贈与財産(相続開始前7年以内)

相続税制が適用されない場合でも、相続により財産を取得した場合、相続開始前7年以内に被相続人から贈与を受けた財産は相続税の課税対象となります。この場合、贈与時の価額(相続開始時の価額ではない)を相続税の課税価格に算入する(贈与税を納付している場合は相続税額から控除する)。

また、相続開始前3年超7年以内の贈与については、その価額の合計額が100万円以下であれば、相続税の課税価格に算入されません。

課税所得から控除される財産および費用

非課税財産

生命保険金・死亡退職金は、墓地等を除き、一定額(非課税限度額)まで非課税となります。

➀ 生命保険金・死亡退職金

非課税限度額=500万円×法定相続人の数

(埋葬用区画、墓石、仏壇、仏具、祭具など日常の祭祀に使用するもの。

ただし、死後に相続人の預貯金等で故人の埋葬区画や仏壇・仏具を購入した場合は非課税財産とはなりません。

負債および葬儀費用

被相続人からの借金(ローンや未払い金、被相続人が払うべきで払っていなかった税金など)を相続した場合は、相続財産の価額から差し引くことができます。

葬儀費用(寺院や葬儀社への支払い、通夜費用など)も、発生していれば控除できます。ただし、墓石や埋葬地の購入費、香典返しの費用、法要の費用などは葬式費用に含まれません。

相続税の申告が必要なケースは?

財産の相続は、常に相続税の課税対象となるわけではありません。一般的に相続税が課税され、相続税の申告が必要となるのは、相続財産の課税価格が基礎控除額を超える場合に限られます。

基礎控除額の計算式は以下の通りです。

遺産に係る基礎控除額=3,000万円+600万円×法定相続人の数

例えば、相続人が「被相続人の配偶者と子2人」の場合、法定相続人の数は3人で、基礎控除額は4,800万円(3,000万円+600万円×3人)なので、課税価格が4,800万円以下であれば相続税はかからず、申告も不要です。 相続税はかからず、申告も不要です。また、課税価格が高くなる場合でも、小規模宅地の特例(後述)の適用により、土地の課税価格が減額され、結果的に土地の課税価格が基礎控除額より低くなる場合があります。ただし、小規模宅地の特例のような特例を適用する場合には、申告が必要となりますので注意が必要です。

国税庁では「相続税申告の必要性」コーナーを設けています。相続する財産のおおよその評価額や法定相続人の人数がわかっている場合には、相続税の申告が必要かどうかを事前にシミュレーションして確認しておくことをおすすめします。

相続税の計算方法は?

相続税の課税遺産総額の計算

相続税の課税遺産総額は以下のように計算されます。

(i) 相続税が適用される贈与財産の価額に、相続または遺贈により取得した財産の価額(遺産総額)を加算する。

(ii) (i)から非課税財産、負債、葬儀費用を控除して純資産額を算出する。

(iii) 純資産価額に相続開始前7年間に暦年課税された贈与の価額を加算して課税価格を算出する。

(iv) (iii)から基礎控除額を差し引き、課税遺産総額を計算する。

相続税の総額の計算

まず、各個人の取得金額を計算する際には、相続人等による遺産分割の方法にかかわらず、相続人が法定相続分に応じて財産を受け取ることを前提とします。そして、各人の取得金額に対応する相続税率を乗じて相続税の総額を計算する。

各人の納付すべき相続税額の計算

各人の相続税額は、課税価格の合計額に対する各人の課税価格の割合を相続税の総額で割って計算します。

相続または遺贈により財産を取得した者が被相続人の一親等の親族(代襲相続により財産を取得した血族を含む)である場合には、被相続人の課税価格の合計額に対するその財産の課税価格の割合に応じて相続税額を計算します。相続又は遺贈により財産を取得した者が、被相続人の一親等の血族(血族相続人である直系血族を含む)又は配偶者でない場合には、相続税額の20%に相当する金額を相続税額に加算する。

最後に、各人が納付すべき相続税額から、後述する「配偶者の税額軽減」、「未成年者の非課税」、「障害者の非課税」などの税額控除を差し引いて、次のように計算します。 各人の相続税額

相続税の主な特例を紹介!

例えば、相続税には、(i)少額決済の特例、(ii)相続人の住居や事業の継続、配偶者の老後の生活保障などの政策目的による配偶者控除などがある。ただし、これらの特例を受けるためには、被相続人の住所地の所轄税務署に相続税の申告書を提出しなければならないことに注意が必要である。

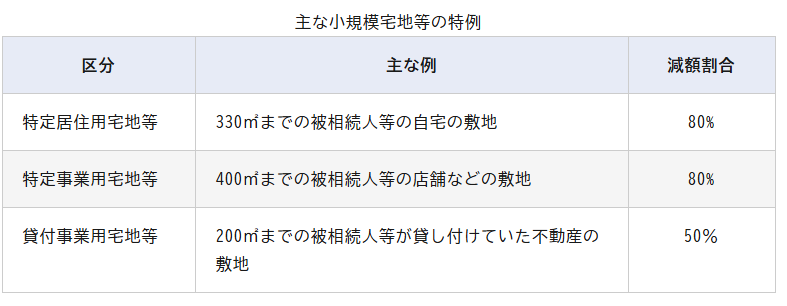

小規模宅地等の特例

被相続人または被相続人と同居していた親族が、事業用または居住用に使用していた家屋やその他の不動産を持っていた場合、相続税の課税価格を計算する際に一定の要件を満たせば、評価額を最大80%まで減額することができる。

配偶者の税額軽減

被相続人の配偶者の課税価格が1億6,000万円または配偶者の法定相続分(※1)を超えない場合は、配偶者に相続税はかかりません。

未成年者に対する非課税措置

相続により財産を取得した者が18歳未満の相続人である場合、相続人が18歳に達するまでの間、毎年10万円が相続税額から控除される。

障害者に対する非課税措置

相続により財産を取得した者が障害者であり、かつ相続人である場合、その者が85歳に達するまでの間、毎年10万円(特別障害者の場合は20万円)が相続税額から控除される。

実効相続税を計算する!

【計算例】被相続人の財産1億円を配偶者が8,000万円、子2人が1,000万円ずつ相続した場合

(1) まず、遺産総額から基礎控除額4,800万円(3,000万円+600万円×3(法定相続人の数))を差し引く。

1億円-4,800万円=5,200万円

(ii)法定相続分による按分(配偶者:1/2、長男・長女:1/4)。

配偶者:5200万円×1/2=2600万円

長男:5200万円×1/4=1300万円

長女:5,200万円×1/4=1,300万円

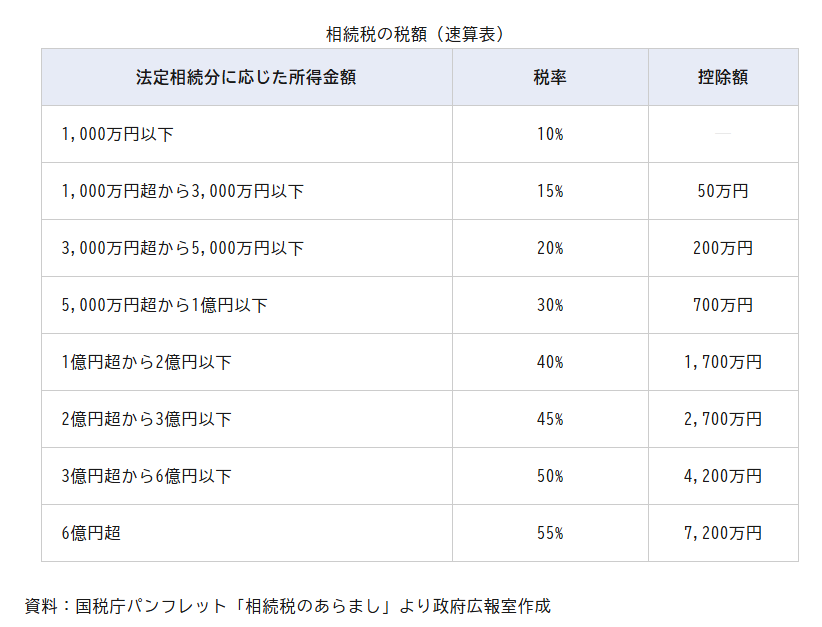

(iii) (ii)で導き出した金額を相続税速算表に当てはめて、相続税総額の基礎となる税額を計算する。相続税総額とは、各個人ごとに計算した税額の合計です。

配偶者:2,600万円×15%-50万円=340万円

長男:1300万円×15%-50万円=145万円

長女:1300万円×15%-50万円=145万円

340万円+145万円+145万円=630万円(相続税総額)

(ⅳ)③で計算した相続税総額を実際の相続割合で按分する。

実際の相続割合

配偶者:8,000万円÷1億円=0.8

長男:1,000万円÷1億円=0.1

長女:1,000万円÷1億円=0.1

⇒相続人1人あたりの相続税額

配偶者:630万円×0.8=504万円

長男:630万円×0.1=63万円

長女:630万円×0.1=63万円

(v)配偶者の場合、課税価格が1億6,000万円または配偶者の法定相続分を超えない場合には、相続税はかかりません。したがって、配偶者の税額はゼロとなる。

以上の計算により、各相続人の実際の相続税額は次のようになります。

配偶者:0円

長男・長女:各63万円

※この事例では「配偶者の税額軽減」のみ適用があったものとして計算しています。

相続税の申告は期限内に行わなければならない!

相続税には申告・納付期限があり、相続により基礎控除額を超える財産を取得した人は、相続の開始があったことを知った日(通常は被相続人の死亡の日)の翌日から10ヶ月以内に、被相続人の住所地の所轄税務署長に申告・納付しなければなりません。期限までに申告しなかった場合には、無申告加算税や延滞税が課されることがあります。なお、前述のとおり、特例の適用により相続税がかからない場合でも申告は必要です。

まとめ

相続税の申告は、相続財産の確認や相続人間での協議など、必要な手続きが多く、申告書の作成に予想以上に時間がかかることも少なくありません。相続財産がある場合は、事前に家族で話し合い、相続の方針を決め、財産の整理や目録の作成などを行い、期限内に申告ができるようにしましょう。