債務整理とは、借金を減らしたり、支払いに猶予を持たせたりすることで、借金の悩みを解決できる手続です。

ここでの借金には、キャッシングやクレジットカードの利用、住宅や車などのローンも含まれます。

債務整理には任意整理・個人再生・自己破産の3種類があり、それぞれ特徴があります。

また、借金を抱え続ける生活から救われて、お金の悩みを解決できるなどプラスな効果がある反面、デメリットもあるため、きちんと知っておいたほうがよいでしょう。

本ページでは、そんな債務整理手続ごとの特徴やメリット・デメリット、手続にかかる期間や費用について解説します。

債務整理手続の種類と特徴・仕組み

冒頭でお伝えしたとおり、債務整理手続には任意整理・個人再生・自己破産の3つがあります。

また、債務整理と関連する手続に「過払い金請求」もあります。

債務整理の3つの手続と、過払い金請求についてそれぞれの特徴・仕組みを見ていきましょう。

任意整理

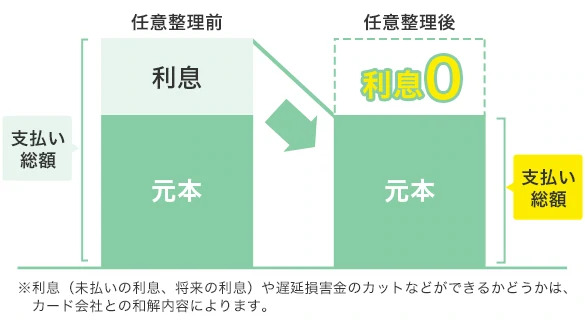

任意整理は、利息のカットや原則3年間(場合によっては5年間)の長期分割払いの交渉をカード会社等と行い、毎月の返済の負担を減らす手続です。

任意整理を行う際には、過去に支払いすぎた利息がないかの計算も行います。

計算の結果、支払いすぎた利息があるとわかった場合は、支払いすぎた利息分を元本に充当し、借金を減額することができます。

また元本を超えて利息を支払いすぎている場合は、過払い金を請求できる可能性があります。

任意整理の特徴・仕組み

個人再生・自己破産と比較したときの任意整理ならではの特徴は以下のとおりです。

裁判所を通さない手続

官報に載らない

手続するカード会社を選べる

手続するカード会社を選べるので、保証人を立てているカード会社を交渉相手から外すことができます。

そうすることで、保証人が借金の返済義務を背負うリスクを避けられます。

個人再生

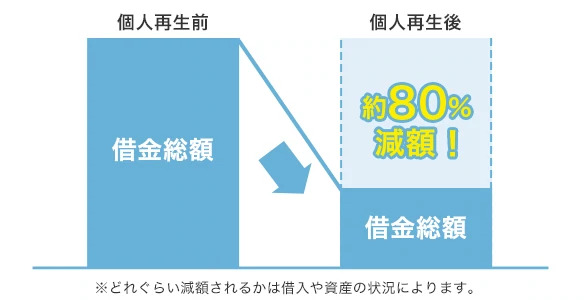

個人再生は、借金が返済できないおそれがあることを裁判所に認めてもらい、住宅などの財産を維持したまま(※)、大幅に減額された借金を3年(原則)から5年で返済していく手続です。

※住宅を維持するためには、住宅ローン以外の抵当権が設定されていないなどの条件があります。

個人再生の特徴・仕組み

任意整理・自己破産と比較したときの個人再生ならではの特徴は以下のとおりです。

借金の元本を約80%減額できる(※)

借金を減らしつつ高価な財産を残せる

個人再生は任意整理と自己破産の中間のような手続です。

自己破産のように借金の返済義務はなくなりませんが、任意整理とは異なり借金が大幅に減額されます。

そのため、借金の金額が大きくすべて返済することは難しいけれど、処分されたくない高価な財産(主に住宅)がある場合や、自己破産をすると職業を継続できなくなる場合は、個人再生が適しています。

※どれぐらい減額されるかは借入や資産の状況によります。

自己破産

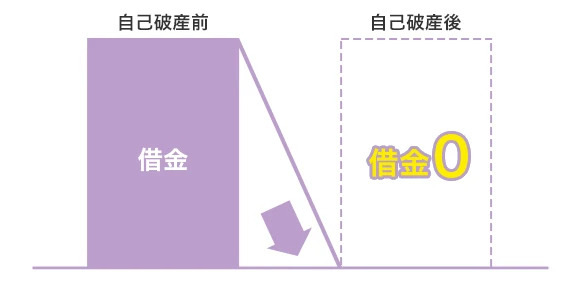

自己破産とは、財産がないために支払いができないことを裁判所に認めてもらうことにより、法律上、借金の支払義務を免除してもらう手続です。

「自己破産すると人生の終わり」

このように考え、借金問題の解決に踏み出せない方もいらっしゃると思います。

しかし、自己破産しても人生が終わるということはなく、むしろ人生を前向きなものにするための法的な手続なのです。

自己破産の特徴・仕組み

任意整理・個人再生と比較したときの自己破産ならではの特徴は以下のとおりです。

借金がゼロになるという大きなメリットがある(※)

ほかの手続に比べてデメリットも大きい

裁判所から免責許可が下りれば、たとえ1,000万円の借金を抱えていてもゼロになります。

ただ、メリットが大きい分デメリットも大きいため、自己破産が誰にとっても最適なわけではありません。

アディーレでは、お客さま一人一人の状況をお聞きしたうえで、最適な手続をご提案させていただきます。

※非免責債権(滞納している税金や養育費など)を除く

過払い金請求

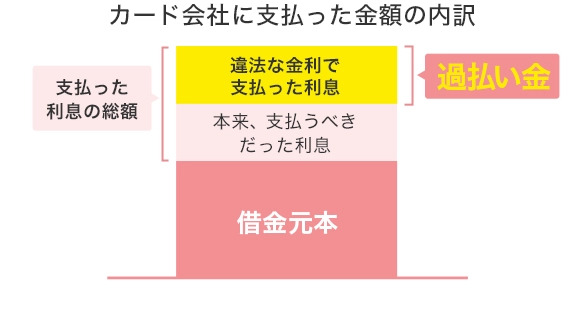

過払い金とは、本来支払う必要がないにもかかわらず、カード会社に支払いすぎたお金のことをいいます。

過払い金請求とは、この支払いすぎたお金を計算し、カード会社に返還請求する手続です。この手続をすることで、あなたにも過払い金が返ってくる可能性があります。

ただし、過払い金が発生していても、時効を迎えてしまえば回収できなくなります。

2010年6月17日以前に借入を開始した方には過払い金が発生している可能性がありますので、お早めにアディーレにお問合せください!

債務整理のメリット

債務整理には以下のようなメリットがあります。

借金の返済が楽になったり元本が減ったりする

債務整理をすれば、借金の返済が楽になったり元本が減ったりします。

たとえば任意整理の場合、原則3年間(場合によっては5年間)の分割払いになります。

長期間の分割払いになることで毎月の返済額が減り、家計への負担が少なくなるお客さまも多いです。

また、自己破産であれば返済義務の免除、個人再生であれば借金が大幅減額に減額されます。

そのため、借金を抱えていたころに比べて、金銭的に余裕のある生活を送れるようになります。

一時的に督促や取立てをストップできる

ご債務整理を弁護士に依頼すると、ご依頼いただいた当日(時間により翌日)に弁護士が債権者に対して受任通知を発送し、取立てが止まります(※)。

取立てが止まれば、借金を家族に知られるリスクが減り、催促の連絡に不安やストレスを感じることもなくなるでしょう。

また取立てが止まっている間に、これまで返済に充てていたお金を債務整理の費用の支払いに充てられるので、債務整理を依頼して家計への負担が増えることもありません。

※裁判上の請求(支払督促、民事訴訟等)は停止されませんので、ご注意ください。

ここでご紹介してきたメリットは、債務整理全般のメリットです。手続ごとのメリットについては、以下のページで詳しく解説しています。

債務整理のデメリット

債務整理(任意整理・個人再生・自己破産)を行う共通のデメリットは、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)リスクがあることです。

ただ、滞納が続くと事故情報が登録されてしまうので、債務整理をしなくても事故情報が登録される可能性はあります。また、債務整理により事故情報が登録されるとしても一時的で、登録期間が過ぎれば再びカードを発行したりローンを組んだりできるのでご安心ください。

なお、共通のデメリット以外に手続ごとのデメリットもあるため、手続を行う前に確認しておきましょう。

「債務整理のデメリット」に関するページでは、各債務整理手続のデメリットを簡単にまとめています。

また、以下では過払い金請求や各債務整理手続のデメリットを詳しく解説しています。

債務整理は生活にどのような影響を与える?

債務整理をすると、借金を減らせますが、さまざまな観点から生活に影響が出るかもしれません。

債務整理後、生活にどのような影響が生じる可能性があるのかをご説明します。

Q:クレジットカードが使えなくなる?

A:事故情報が登録される5~7年(※)程度は、原則的にクレジットカードの使用や新規作成ができません。

新たに借金を重ねる心配がないため、生活の立て直しには有効といえるでしょう。

インターネットの普及などもあり、クレジットカードがない生活は不便に感じる方もいらっしゃると思われます。

そのような方は、現金チャージできるQRコード決済を利用したり、以下のようにクレジットカードと似た機能を持つカードを利用したりすることで、デメリットを払拭できます。

Q:債務整理をするとローンを組めなくなる?

A:債務整理をするとローンを組めなくなる可能性があります。ローンを組んでお金を借り入れる際も、事故情報など個人の信用情報を参考にして、審査が行われるためです。

ただ、事故情報が登録される5~7年(※)と限定的で、永久にローンが組めなくなるわけではありません。

事故情報の登録期間が過ぎれば、申込条件を満たしたローンの審査に通るようになるのでご安心ください。

Q:家や車などの財産はどうなる?

A:家や車などの財産がどうなるかは、どの債務整理手続を行うかによって異なります。

■任意整理の場合

家や車を残しつつ借金を減らすことが可能です。

ローンが残っている状態で、家や車のローンに関与する業者との交渉を行うと手放すことになってしまいます。

しかし任意整理の場合は、交渉する業者を選ぶことができるので、家や車のローンに関与する業者を交渉の対象から外すことで家や車を残すことができます。

■個人再生の場合

すでにローンを完済していれば、家も車も維持することができます。

ローン返済中の家についても、住宅ローン条項を定めることによって、住宅と住宅ローンを除いて個人再生できるため手放さなくて済む可能性があります。

一方でローン返済中の車は、引き上げられてしまうかもしれません。

ローン返済中の場合は、第三者の方にローンを返済してもらってから自動車を買い取ってもらい、その方から自動車を借りるという方法により事実上車を維持することが可能です。

■自己破産の場合

家や土地といった不動産は、ローン残高の有無にかかわらず、すべて手放すことになります。

車は、ローン返済中であれば原則的に処分の対象となります。

自動車ローンを完済している場合も、換価売却時の査定が20万円以上であれば処分されます。

自己破産については、すべての財産が没収されてしまうと勘違いされる方もいますが、そうではありません。生活に最低限必要な財産は残せるのでご安心ください。

Q:債務整理をしたことは家族や会社などに知られる?

A:基本的に知られることはありません。

家族や会社、友人などからお金を借りていたとしても、任意整理であれば介入する相手先を選ぶことができます。

弁護士が介入しなければ、基本的に家族や会社、友人などに知られることはありません。

ただし、債務整理に関係する書類などを家族や会社、友人など見られてしまえば、債務整理したことを知られてしまうので、書類の管理には注意が必要です。

Q:債務整理をすることで就職や結婚に影響はある?

A:債務整理が就職・転職活動に影響することはありません。

なぜなら、債務整理は賞罰ではないため、履歴書や面接で先方に知らせる義務は一切ないためです。

また、債務整理をしたことが戸籍や住民票に記載されることはありません。そのため、結婚する際に戸籍などの書類から債務整理したことを知られることはほぼないといえるでしょう。

「債務整理のよくある質問」でも債務整理後の影響について、詳しく解説しています。

債務整理について弁護士に相談すると安心

債務整理の手続は弁護士や認定司法書士に依頼せず個人で進めることもできます。

しかし紹介したように4つの方法があり、どの方法が適しているかは借金額や収入状況などによって異なるため、自己判断は簡単ではありません。

また、個人で債務整理の手続を行おうとする場合、借入先に取り合ってもらえなかったり、必要な書類を期限内に提出できなかったりと、失敗するリスクが高くなりがちです。

弁護士に相談することで、安心感があったり、難しく手間のかかる手続を代わりに行ってもらえたりするといったメリットがあります。