カードローンやフリーローンで1,000万円借りるのは難しいです。個人から1,000万円借りるのも不可能ではないですが、かなりハードルが高いです。

不動産担保ローンなら1,000万円以上借りられる可能性はありますが、自宅を担保にする場合は総量規制の対象になります。

お金の利用目的にもよりますが、事業資金なら日本政策金融公庫や銀行から借りるのがおすすめです。借金ではなく出資で良ければベンチャーキャピタルやエンジェル投資家にお金を出してもらう方法もあります。

住宅購入資金として1,000万円必要なら、銀行や信用金庫の住宅ローンで借りるのが一般的です。親から住宅資金を贈与してもらう場合は、500万円~1,000万円までなら贈与税がかかりません。

贈与ではなく融資の形で親族から1,000万円以上借りるときは、金銭消費貸借契約書を作成してください。高額融資をするときは親族間でも借用書ではなく契約書を作成して、お互いが持っておいた方がよいでしょう。

このページでは、個人で1,000万円借りる方法や、金融機関から1,000万円借りる方法をご紹介します。

個人が事業資金以外で1,000万円借りるなら不動産担保ローンが第一候補になる

1,000万円以上の高額融資を受けたいときに、最も可能性が高いのは不動産担保ローンです。

不動産担保ローンは、土地や建物などの不動産を担保にお金を借りる方法です。

不動産担保ローンの特徴

- 評価額が高い不動産が必要

- 自宅以外の不動産が担保なら総量規制の対象外

- 年収が低くても借りられる可能性あり

- 信用情報に問題があっても審査に通る可能性あり

審査で重視されるのは不動産の価値なので、信用情報に多少の問題があっても審査に通る可能性があります。

自宅以外の不動産を担保にするなら総量規制の対象外です。評価額が高ければ2,000万円でも3,000万円でも借りられます。

自宅を担保にする場合の不動産担保ローンは総量規制の対象になります。1,000万円借りるときは年収3,000万円以上が必要になります。

個人で1,000万貸してくれる人がいたら要注意

1,000万もの大金を無担保で貸してくれる人は限られています。担保があったとしても、1,000万円貸してくれる人はほんとどいません。

- 親や親戚から借りる

- お金持ちの友人から借りる

- 資産家や経営者から借りる

- 反社会的な人から借りる

そんなことは言われなくても分かっているかもしれませんが、個人に1,000万貸してくれる人は身内か頭がぶっ飛んでいる人か犯罪者です。それ以外の人から借りるのは難しいです。

最も可能性があるのはお金持ちの親や親戚です。1,000万は簡単に用意できる金額ではありませんが、お金持ちなら熱意次第で貸してもらえるかもしれません。

資産家や経営者の中にもお金を貸してくれる奇特な人がいます。SNSでアプローチして実際にお金を借りた人を知っています。

起業家なら事業資金で1,000万出資してもらえる可能性はある

事業資金として1,000万必要な場合は、借りるのではなく出資してもらうのも一つの手です。

出資により自社株式の一部を渡すことになりますが、何の実績もない人が1,000万円出資してもらうことも可能です。

最近は、サービス開始前のシードステージで1億円以上の資金調達をすることも珍しくありません。1,000万円ならエンジェル投資家から出資してもらうこともできます。

魅力的なサービスや商品を提供できることが大前提ですが、相手に情熱が伝われば出資してもらえるかもしれません。

出資してもらったお金は基本的に自由に使うことができます。事業が失敗しても返還する義務はありませんが、株の買い戻しなどを求められることもあり、出資してもらう相手は考えなければなりません。

VCやエンジェル投資家

- 日本ベンチャーキャピタル協会VC会員一覧

- 国内ベンチャーキャピタル(VC)一覧

- エンジェル投資家リスト

金余りの時代なので、投資先を探しているベンチャーキャピタルやエンジェル投資家は無数にいます。今はSNSがあるので、コネがなくてもゼロから関係を築くこともできます。

渋谷にあるVCが運営するコワーキングスペース「Hive shibuya」は、2022年で閉鎖されてしまいました。意欲のある人は、ベンチャーキャピタルやエンジェル投資家に直接コンタクトしてみましょう。

著者からアドバイス

出資は後々トラブルになることも多いです。借入よりもリスクが高いと言われたり、将来の利益を切り売りしている面もあるので、可能なら自己資金でやるのが一番です。

次に日本政策金融公庫などからの借入を検討し、自己資金と借入が難しいときに出資を検討するのがよいと思います。

事業計画がしっかりしていれば日本政策金融公庫から1,000万円借りられる

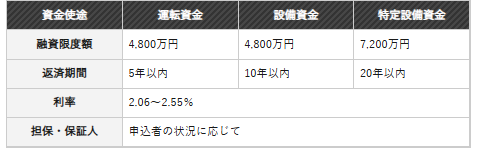

中小企業の経営者が1,000万円以上の資金を借りるときに、一番に検討するのが日本政策金融公庫(日本公庫)の融資制度です。

日本公庫の貸付は色々な種類がありますが、事業を営む人ならほとんどの業種で利用できる一般貸付の条件は以下のようになっています。

利率は、返済期間や担保の有無によって変わります。特別利率が適用されれば2%を切る金利になることもあります。

日本公庫の融資申込は電話またはネットで本人以外が行うこともできる

日本公庫の融資申込は、電話またはネットで行います。申し込みは本人または認定支援機関が行うことができます。

認定支援機関とは、日本政策金融公庫から認定を受けた機関で、「税理士、弁護士、公認会計士、中小企業診断士、金融機関」などが該当します。

顧問税理士がいる場合は、税理士に相談して申し込みを行ってください。顧問税理士がいない場合は、ご自身で申し込むことも可能です。

日本公庫の融資は、審査に通らなかった場合はその履歴が残り、最低でも半年程度経たないと再申込できません。

公庫融資の申し込みで収入証明書や預金通帳が必要になる

必要書類

- 借入申込書

- 運転免許証またはパスポート

- 住民票の写しまたは住民票記載事項証明書

- 源泉徴収票または確定申告書

- 預金通帳や領収書などお支払い状況のわかるもの(最近6ヶ月分以上)

その他にも経営計画書、事業計画書、創業計画書などがあると融資が受けられる確率が上がります。

個人事業主でも最高7,200万円まで借りられる

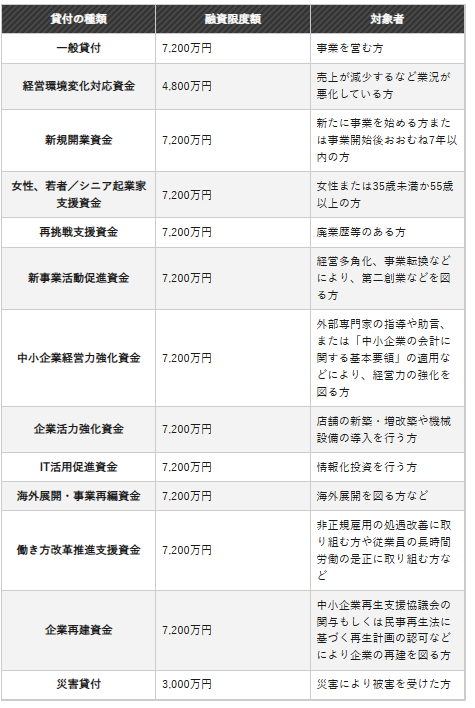

日本公庫の貸付は、融資制度によって対象者と融資限度額が変わります。

- 国民生活事業:個人企業や小規模企業向けの小口資金

- 中小企業事業:中小企業向けの長期事業資金

個人事業主や街の中小企業が利用するのが国民生活事業で融資限度額は7,200万円です。

多くの従業員を抱える中小企業が利用するのが中小企業事業で、融資限度額は7億2,000万円です。

国民生活事業の融資制度の一部を掲載しておきます。

申し込みから融資まで2週間~3週間はかかる

個人事業主や小規模企業の方が、日本公庫の融資を受ける場合、電話で予約相談してから店舗へ行くこともできますが、インターネット申込ならネットから書類の提出もできます。

申込受付から融資を受けるまでの期間は2~3週間です。混み合っている可能性もあるので、資金が必要な人はすぐに申し込みましょう。

銀行融資で1,000万円借りたいときは保証付融資やビジネスローンが選択肢になる

銀行から事業資金を融資してもらう方法としては、保証付融資、プロパー融資、制度融資、ビジネスローンがあります。

銀行融資は必要書類が多い上に手続きが複雑で、審査に時間がかかるので急ぎでお金が必要な人には向いていません。

日本政策金融公庫や都道府県の中小企業融資と比べて金利が高くなるので、公的融資が利用できない人の選択肢です。

銀行のビジネスローンは、ネット申込も可能で審査も早いですが、金利がカードローン並みに高くなる可能性があります。

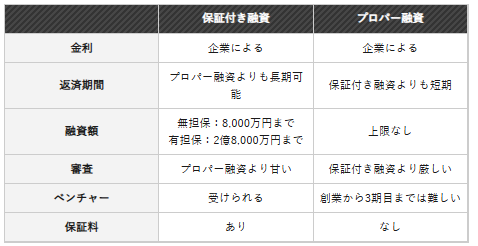

銀行の保証付融資とプロパー融資の違いは?

銀行融資には、保証付き融資とプロパー融資がありますが、中小企業が初めて融資を申し込む場合、保証付き融資になるのが一般的です。

制度融資は都道府県や市区町村の企業融資制度を銀行がサポートしているものです。地方銀行が扱っている事が多いです。

銀行融資は業歴2年以上で確定申告書の提出が必要

中小企業が銀行融資を受ける場合、メガバンクよりも地方銀行の方が審査に通る可能性が高いです。メガバンクは年商5億円以下の企業は相手にしてくれないかもしれません。

地方銀行よりも親身に相談に乗ってくれるのが信用金庫です。普段から信用金庫の口座を使っている人は、信金にお世話になるのがよいと思います。

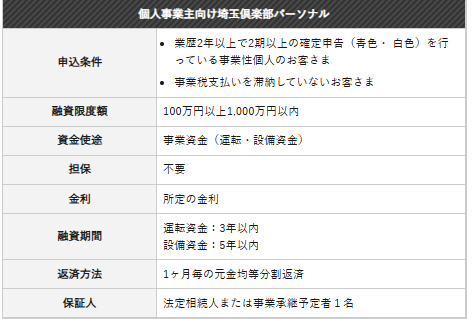

私がメインバンクとして使っている埼玉りそな銀行の事業資金サポートでは、法人と個人事業主に対して融資を行っています。

法人の方が借入限度額は大きくなりますが、個人事業主でも最大1,000万円まで借りられます。

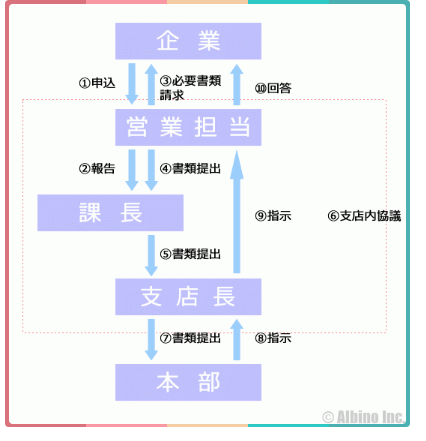

銀行融資は融資課長や支店長の決済が必要なので融資に1ヶ月以上かかることもある

銀行融資では、決算書や確定申告書、経営計画書などを持参して営業担当者と面談を行うところから始まります。

融資課長や支店長の決済を経て融資に至るので、申し込みから融資までに1ヶ月以上かかることもあります。

銀行融資は、街の中小企業にとってハードルが高いかもしれません。

銀行に法人口座を開設すると、融資などを勧められる事がありますが、そういったときに必要なくても借入しておくことで信頼関係を深めることができます。

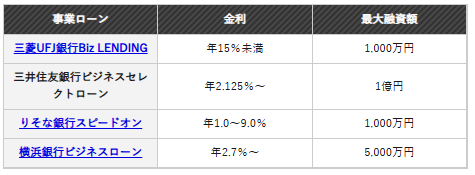

銀行のビジネスローンは最大融資額が1,000万円以上

銀行のビジネスローンでも最大数千万円の融資が可能です。

都道府県の制度融資で金融機関から1,000万円借りることもできる

都道府県や市区町村にも中小企業融資制度があります。日本公庫よりも有利な条件で融資が受けられる可能性があるので、検討してみてください。

制度融資と呼ばれるもので、自治体と金融機関、信用保証協会の三者が協力して融資を行うものです。

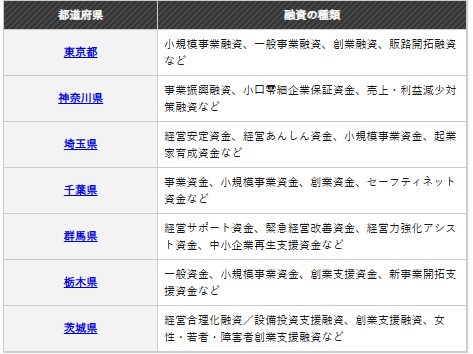

例として関東の中小企業制度融資の概要を載せておきます。全国の制度融資が一覧になっている公的機関のページはないので、お住いの地域の制度融資を調べてください。

融資限度額や金利は、都道府県によって異なります。相談窓口や申し込み先も都道府県によって違うので、Googleなどで「◯◯県+制度融資」で検索してください。

カードローンで1,000万円借りるには年収2,000万円以上が条件になる

最高限度額が1,000万円のカードローンもありますが、そこまで高額な借り入れは難しいです。

特に初回限度額は低くなるので、初めての申込で限度額が300万円以上になることはありません。

銀行カードローンの最高限度額は、銀行によって300万円~1,000万円と差がありますが、実際には500万円を超える限度額の人は少ないです。

大手の消費者金融系カードローンでも、最高限度額が500万円や800万円になっているものがありますが、実際には消費者金融で300万円以上のお金を借りるのは難しいです。

消費者金融は総量規制の対象になるので、年収の3分の1を超える額は借りられません。仮に500万円借りたい場合は、最低でも年収1,500万円以上でなければなりません。

消費者金融は、初回限度額が50万円以下になることが多く、限度額を上げるのに時間がかかります。仮に100万円以上の限度額になっても、始めは金利が高いままなので、大口融資を希望する人は銀行カードローンが良いでしょう。

100万円以上の融資を希望する方は、銀行カードローンがおすすめです。銀行なら初めから100万円以上の限度額になる可能性があります。ただし、銀行でも限度額が50万円を超える時は収入証明書を求められることが多いです。

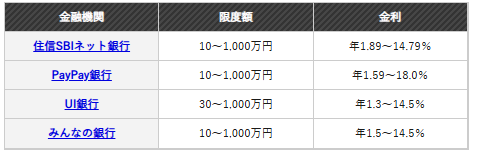

最高限度額1,000万円以上のカードローン一覧

銀行カードローンでも最高限度額が1,000万円以上のところは少ないです。

銀行カードローンは、100万円単位などで金利の設定がされていますが、初回限度額は小さくなるので金利は高くなります。

限度額は契約期間と利用実績によって増額することができます。限度額が200万円以上になると金利が10%を切ることもあります。

カードローンで1,000万円以上借りている人は意外と多い

人数は少ないですが、カードローンで1,000万円以上借りている人はいます。

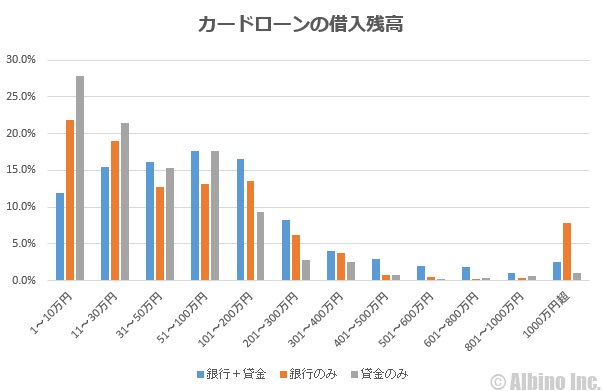

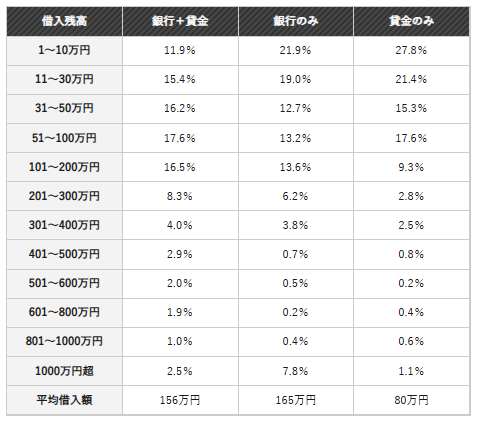

全国銀行協会が2020年3月に発表した「銀行カードローンに関する消費者意識調査(PDF)」の中で、カードローンの借入残高について触れられています。

- 銀行と消費者金融から1,000万円超借りている人が2.5%

- 銀行のみから1,000万円超借りている人が7.8%

- 消費者金融から1,000万円超借りている人が1.1%

銀行カードローンと消費者金融の両方から借りている人のうち3.5%が800万円以上、2.5%が1,000万円超借りています。

銀行カードローンのみから借りている人のうち7.8%は、1,000万円超借りています。貸金業のみになると総量規制の関係もあり1.1%と下がります。

銀行カードローン利用者の7.8%が1,000万円超借りているというのはデータが間違っているような気もしますが、借入残高がある人に限定したアンケート調査なので、こういった結果になるのかもしれません。

消費者金融よりも銀行カードローンの方が、融資額が大きく金利も低いので、1,000万円超借りている人は銀行のみから借りている割合が多いです。

消費者金融は総量規制の関係で、年収の3分の1までしか借りられませんが、1,000万円よりも多い額を借りている人がいるのは驚きです。

普通の年収だと6年使って限度額を300万円にするのが限界かも

私は消費者金融や銀行カードローンで借りていますが、銀行カードローンは限度額を増額して300万円にしました。

これが現在の三菱UFJ銀行カードローンの借入状況です。限度額は300万円ですが10万円以上借りることは滅多にありません。

何年も使っていればカードローンで限度額を300万円にすることもできますが、3社から300万円借りても1,000万円には足りないので、カードローンで1,000万円用意するのは簡単ではありません。

注意点

複数のカードローンで1,000万円借りるのは不可能ではありませんが、現実的には不可能に近いです。年収も2,000万円以上はないと合計1,000万円の限度額にならないでしょう。