初めて借りる人は、1社目に申し込んだ後、すぐに2社目の消費者金融に申し込むことができます。

私が初めて借り入れをした時は、審査結果が出る前にアコムに申し込み、その後プロミスに申し込みました。その結果、2社とも審査に通りました。

2社連続で審査に通らなかった場合、3社目も審査に通らない可能性が高いので、再申し込みは控えた方がいいかもしれません。

すでに審査に通っていれば、3社目の消費者金融に申し込むことは可能ですが、総量規制の関係で年収の3分の1を超える借り入れはできません。

すでに銀行カードローンを利用している人は、2つ目の銀行カードローンとして銀行カードローンを選ぶことができます。

ただし、消費者金融の審査に落ちた人が銀行カードローンに申し込んでも、審査に通る可能性は低くなります。

消費者金融と銀行カードローンの比較表を作成しました。どちらを選んでも安心です。

審査スピードと審査通過率から、2社目の消費者金融を推薦します。

第二の消費者金融会社を選ぶ際に、考慮すべき点は審査スピードと審査通過です。

アコムは審査が早く、審査通過率が高いので最もおすすめです。すでにアコムを利用している人は、プロミスやアイフルに申し込むといいでしょう。

審査通過率が高い消費者金融でも審査に落ちることはありますし、審査通過率が低い消費者金融でも審査に通ることはあります。

サービス面では、大手の消費者金融会社であれば大きな違いはありません。いずれの会社に申し込んでも大丈夫です。

アコムは、多くの新規申込者や初めての利用者が最初に選択する。

アコムの会員数は大手消費者金融会社の中で最も多い。約160万人が利用している。

アコムは三菱UFJフィナンシャル・グループ傘下の消費者金融会社なので、初めて借りる人も安心して借りられる。

初回契約日の翌日から30日間は無利息期間があります。この期間は何度借りても利息はかかりません。

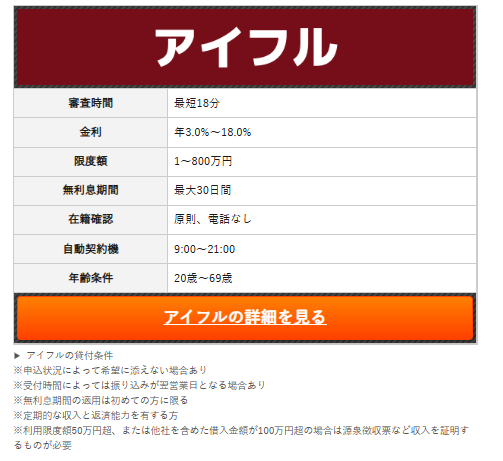

アイフルの借り手の99.7%は電話確認なしで借りられる。

アイフルは審査時間が最短18分と早い消費者金融です。

アイフルは原則として職場への電話連絡はありませんので、職場に借金がバレることはありません。

カードローンの審査では必ず在籍確認が行われますが、アイフルは書類の提出で在籍確認ができるため、職場への電話連絡はありません。

また、アイフルは 「カードローン契約なし+口座振込 」を選択した場合、自宅に郵便物が届くこともありません。

家族に内緒でお金を借りたいときは、アイフルのようなWEB完結申込が可能な消費者金融がとても便利です。

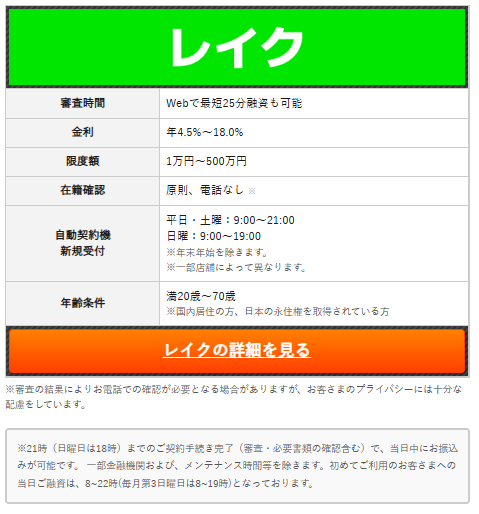

レイクランドは最大180日間の金利引き下げが可能。

レイクは住信SBIネット銀行グループの消費者金融。貸金業者の新生フィナンシャルが提供している。

レイクには30日、60日、180日のキャンペーンがあります。

インターネットから申し込むと、借り入れ金額全額の最大60日分がもらえます。

インターネット以外の申し込みの場合は、借り入れ額全額に対して最大30日間の手当てが受けられる。

最大180日の特典はどの申し込み方法でも適用されますが、50,000円までの借入に適用されるため、50,000円を超える借入には利息がかかります。

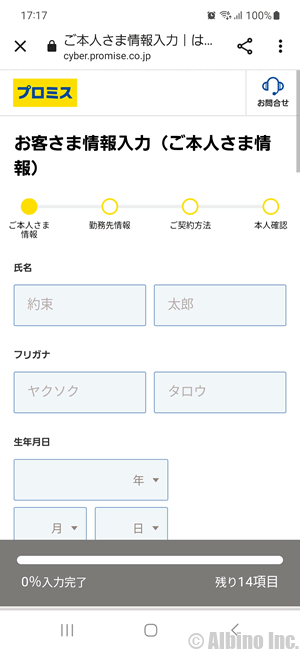

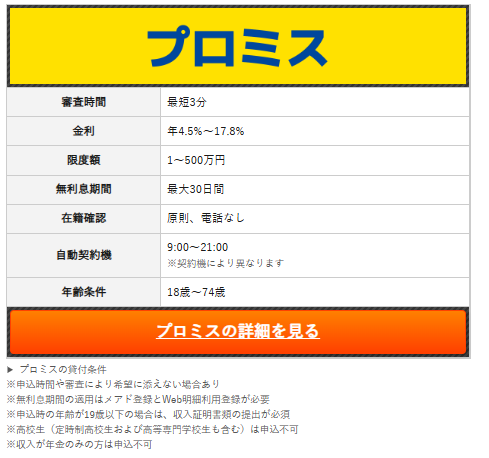

プロミスは審査回答が最短3分というスピード消費者金融です。

審査を通過し、本人確認と在籍確認が済み、本審査を通過すると契約となります。契約すれば、すぐにお金を借りることができます。

プロミス」の申し込みは、個人情報と勤務先情報をもとに審査が行われます。契約方法を選択し、審査を受け、審査通過後に本人確認を行います。

来店不要のWEB申し込みで借りたい場合は、スマートフォンや銀行口座で本人確認ができます。運転免許証や個人番号カードをお持ちの方は、本人確認がスムーズに行えるスマートフォンの利用をおすすめします。

*個人番号(マイナンバー)が記載されている本人確認書類や収入証明書を提出する場合は、個人番号(マイナンバー)が記載されている部分が見えないようにご注意ください。

プロミスでは、クレジット機能付きのプロミスVISAカードも取り扱っています。プロミスVISAカードは、プロミスカードと三井住友(NL)カードが1枚になったカードです。

レシプロのユーザーなら、レシプロPAYスマートローンを使って借りることができる。

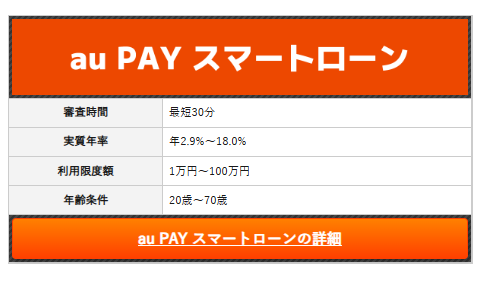

auユーザーにとって、au PAYスマートローンは使いやすい。auユーザーでないオペレーターでも、au IDさえあれば申し込みが可能です。

融資まで最短30分、審査が早く終われば最短即日融資も可能です。

借入はau PAYの残高から直接行うことができ、銀行振込融資も可能です。

au PAYカード(au PAYゴールド)をお持ちの方もお申込みいただけますが、キャッシングカード枠をお申込み中または設定中の方はお申込みいただけません。

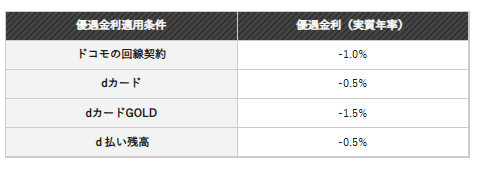

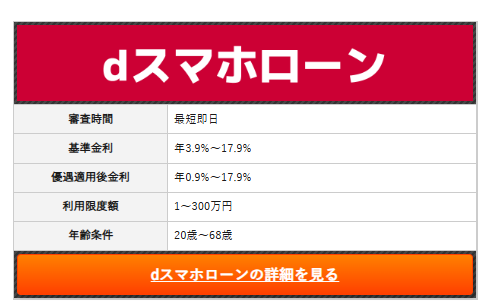

ドコモの契約者はdスマホローンの金利が優遇される。

ドコモのdスマートローンは消費者金融ではないが、アプリで手軽に融資を受けたい人には良い選択肢だ。

ドコモユーザーなら、最大-3%という好金利を享受できる。

dスマホローンの基本金利は3.9%~17.9%で、消費者金融のカードローン金利に匹敵する。

ドコモ回線契約(-1.0%)、dカード(-0.5%)、d払い残高スライド払い(-0.5%)を月1回以上利用している人は、最初から年利15.9%で借りられる。

優遇金利のカードローンは珍しくないが、ドコモと契約しているというだけで優遇金利を利用できるのは大きなメリットだ。

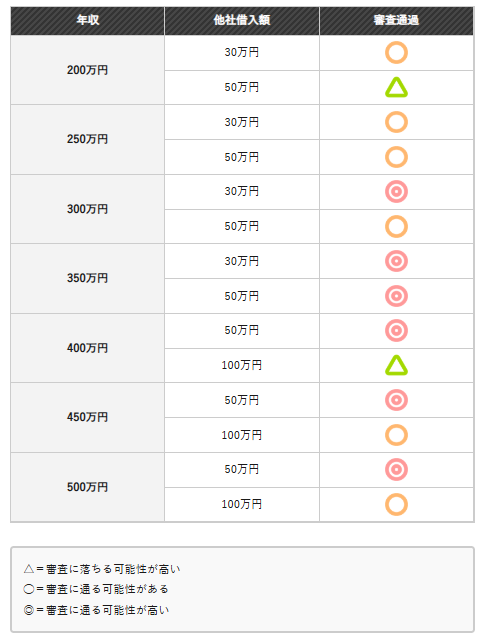

他社借入のある人が2社目の消費者金融から借りられる可能性は?

2社目の審査に通る確率は、年収や他社での借入件数・金額によって異なるので一概には言えません。目安として、年収別の審査通過確率をご紹介します。

年収200万円までの人は消費者金融から66万円まで借りられるが、すでに50万円借りている人は新規審査に通りにくい。

年収が高い人は、他社借入が多くても新規審査に通る可能性が高い。他社借入件数も借入額も重要です。

他社から1件50万円借りている人は、他社から3件50万円借りている人よりも信用度が高い。

消費者金融は総量規制の対象なので、年収の3分の1近い借り入れがあると、新たな借り入れを申し込むことはできません。

カードローンとは異なり、消費者金融などの貸金業者は、総量規制の影響を受けるため、借入が制限される。

総量規制の影響

- 年収の3分の1までしか借りられない。

- 限度額が50万円を超える場合は収入証明書が必要。

- 複数社から100万円を超える借入をする場合は収入証明書が必要。

年収が300万円の場合、借りられるのは100万円までで、1社から100万円ではなく、貸金業者からの合計で100万円です。

借入限度額が1社から50万円、複数社から100万円を超える場合は、収入証明書(源泉徴収票、給与明細書、確定申告書など)の提出が必要になります。

銀行カードローンの場合は、年収の3分の1までという制限はありません。ただし、2017年以降、銀行の自主規制により、50万円を超える限度額については収入証明書の提出を求める金融機関が増えている。

複数の会社から100万円を借りる場合は、収入証明書が必要になる。

消費者金融も銀行カードローンも、審査の過程で信用情報機関の情報をチェックし、借入額や借入元を確認します。

このとき、すでに借りている金額と新たに申し込む消費者金融の金額が100万円を超える場合は、収入証明書の提出が必要になります。

例えば、年収が300万円で、他社から70万円借りている場合、新たに30万円を超える消費者金融に申し込む際には、収入証明書の提出が求められます。

年収が300万円で、他社から70万円の借入がある場合は、次回の申込時に申込額を10万円に減額することをおすすめします。

収入証明書を提出せずに新たな融資を受けたい場合は、カードローンの申し込みも可能ですが、銀行の審査は厳しく、すでにそれだけの借り入れがある場合は、中間審査の段階で落ちる可能性が高いです。

複数の消費者金融に申し込む場合は慎重に。

初めてカードローンを申し込んだとき、プロミスとアコムに同じ日に申し込み、2社とも審査に通った。

翌日、30万円が必要になったので、念のためプロミスとアコムに同時に申し込みました。その結果、2社とも審査が通り、限度額は30万円になりました。

結果的に1社で十分なお金を借りることができたが、2社に申し込む場合は注意が必要だ。

短期間に複数のカードローンに申し込むと、申し込みブラックになる可能性があると言われています。

申し込み情報は信用情報機関に記録されるため、カードローンの審査に何度も落ちた履歴がある人は、今後の審査にも落ちやすくなります。

審査に落ちたことは記録されませんが、数日前の申し込み情報があっても、契約情報がなければ審査に落ちたことがバレてしまいます。

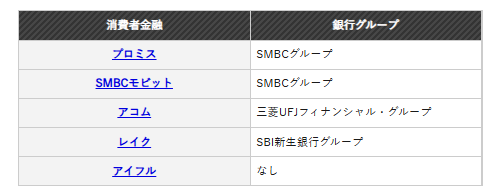

異なる銀行グループの消費者金融に申し込む際、他社の影響を受けにくい

消費者金融の場合、プロミスとSMBCモビットは同じ銀行グループに属しているが、アイフルは銀行グループに属していない。

同じグループ内の消費者金融は利用者情報を共有しているため、審査結果が同じになる可能性があります。

同じ日に2~3社の消費者金融に申し込む場合は、審査通過率の高いところからプロミス⇒アコム⇒アイフルの順番で申し込むと良いでしょう。

三菱UFJ銀行バンクイックの審査に落ちてから消費者金融に申し込む場合は、プロミスかアイフルが良いでしょう。

三井住友銀行カードローンの審査に落ちてから消費者金融に申し込む場合は、アコムかアイフルが良いかもしれません。

申請期間の延長を申請する際には、最低6カ月が経過していなければならない。

期間を空けて2社目を申請する際の注意点

- 審査に通らなかった場合は、前回の申し込みから6ヶ月以上経過してから再度申し込みをしてください。

- 審査に通過した場合は、返済遅延がないことを確認してください。

2ヶ月以内の返済遅延の場合、信用情報機関には異動情報は記録されませんが、未返済情報は記録されます。

未返済情報は次回のローン審査に影響する可能性がありますので、ご返済の遅延はご遠慮ください。ご返済が遅れた場合は、カード会社にご連絡の上、2週間以内にご返済ください。

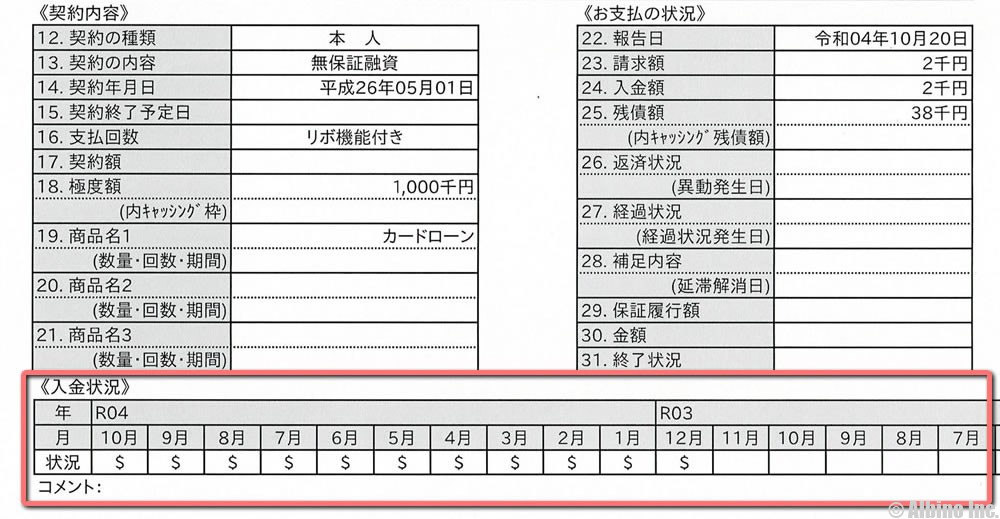

これはCICのクレジット・ヒストリーで、「支払い状況」欄には直近の支払いが記載されている。

は返済状況が良好であり、債務不履行がないことを示す。ここに「P」や「A」がある場合は未納であり、他のカードローンに申し込む際に不利になります。

P」は一部支払い済み、「A」は未払いであることを示す。R」は債務者以外の預金。

また、「$」、「-」、「空欄 」のほかにも、「B 」や 「C 」といった問題となる条件がある。「C」.

2社目、3社目を申し込む際は、最近の返済の遅れに注意。

CICの記録は、有料(1,100円)で取り寄せることも、オンラインで閲覧することもできる。

消費者金融からの借金は2社までに抑えるのがベスト。

年収の低い人は、消費者金融1社からの借り入れが30万円に満たないことも珍しくない。限度額いっぱいまで借りてしまった人は、2社目を探さなければならない。

過去に消費者金融3社、銀行カードローン3社から借りて返済に困ったことがある。

4社以上から借りると返済や管理が大変になるので、できれば消費者金融2社、銀行カードローン1社など、合計3社以内に抑えたいところです。

すでに借りている会社の限度額を増額することは可能ですが、増額にも審査があり、最低でも半年以上の契約期間がないと増額は認められません。

増枠の審査に通らなければ、別のカードローン会社を探すことになります。

大手消費者金融だけでも、プロミス、アコム、レイク、アイフル、SMBCモビットなどたくさんあります。

1社から20万円ずつ借りたとしても、100万円以上の借入が可能です。しかし、実際に借り入れの際に審査に落ちてしまった会社もあります。

3社から借りるまでは問題なかったのですが、4社、5社と借りると借金が飛躍的に増え、審査も厳しくなります。

銀行やアプリを含む2つ目のクレジットカード会社は、金利や限度額も見ている。

2社目の注意点

- 審査に自信のない方は消費者金融に申し込む

- 手軽に借りたいなら少額融資を申し込む

- 低金利の銀行カードローン

即日融資が可能なのは、消費者金融や小口申込ローンなどの金融業者だけです。銀行は審査に時間がかかるので、急ぎの場合は消費者金融を利用することをおすすめします。

現在利用している消費者金融よりも低金利で融資を受けたい場合は、銀行カードローンの利用がおすすめです。銀行の方が上限金利が低いので、消費者金融よりも確実に低金利で融資を受けられます。

まだ融資限度額に達していない場合は、限度額まで借りてから増額申請し、新たな限度額を申請することも可能です。

2社目に申し込んだクレジットカード会社が落ちた場合はどうなりますか?

追加融資を受けようとするカードローン会社の審査に通らなかった場合は、別の方法で借入先を探さなければなりません。

2社目の審査に落ちた場合は?

- すでに借りているカードローンの増額を申し込む。

- 新たに3社目のカードローンに申し込む

- おまとめローンを申し込む

借入額を増やす一番簡単な方法は、契約しているカードローンの増額審査をしてもらうことです。収入証明書を提出できれば、100万円以上の借入ができる場合もあります。

二カ所、三カ所と続けて借り入れの申し込みをしてダメだったという方は、当分無理だろうと諦めた方がいいでしょう。

おまとめローンは、3社以上の消費者金融から借り入れをしている人が借金を一本化するための方法ですが、複数の借り入れがある場合は、今よりも金利の低いカードローンに切り替えるのも選択肢の一つです。

複数のクレジットカード会社から借り入れる場合、返済比率は10%を超えてはならない。

返済比率とは、年収に占めるローン返済額の割合である。

返済比率は「年間返済額÷年収×100」で算出される。

自動車ローンや住宅ローンでは30%以下、カードローンでは10%以下が望ましいと言われている。

年収300万円の人なら年間返済額は30万円、年収400万円の人なら年間返済額は40万円以下が望ましいとされている。

銀行カードローンの返済額はリボルビング返済。毎月の返済額が少なすぎると返済期間が長くなり、利息負担も増えるので注意が必要だ。

複数社から借りる場合の注意点:

- 総量規制の限度額を超えないようにする

- 返済日お知らせメールを利用する

- 返済のための借入は危険

消費者金融から借入をする場合、総量規制の関係で年収の3分の1までしか借入ができません。

カードローン会社は、契約中でも定期的に信用情報機関に照会して、他社からの借入額を確認しています。年収の低下により、総量規制に抵触している可能性もあります。

複数のカードローン業者から借りていると返済日を忘れがちなので、「返済日お知らせメール」に登録しておきましょう。返済日が近づくとアプリやメールでお知らせが届きます。

クレジット・スコアが高い人は、銀行カード・ローンのクレジット・ラインを高くすることができる。

- 三井住友銀行

- アコム

- アイフル

すでに銀行カードローンを利用していて、クレジットスコアが高ければ、年収の3分の1以上の借り入れでなければ、2社目の審査に通る可能性があります。

銀行カードローンは審査難易度が高いですが、消費者金融よりも金利が低いのが最大のメリットです。

年収が400万円以上で、現在カードローンを利用している人は、金利の低いカードローンに申し込むといいだろう。

代表的なカードローンは三菱UFJ銀行の「バンクイック」、三井住友銀行の「カードローン」、楽天銀行の「スーパーローン」です。

三菱UFJ銀行のカードローンに限度額300万円で申し込んでいます。

銀行カードローンをお探しなら、私も利用している三菱UFJ銀行バンクイックがおすすめです。

金利は年率1.4%~14.6%。融資額が50万円以下でも年利14.6%という低金利でお金を借りられるのはバンクイックだけです。

また、収入証明書を提出すれば、50万円を超える借入も可能です。限度額が110万円以上200万円未満の場合、金利は年10.6%~13.6%となる。

三菱UFJ銀行のバンクイックは審査回答が最速。審査が早ければ、申し込み当日に審査回答が行われます。

楽天銀行スーパーローンは、楽天会員のレベルが高いほどお得。

楽天銀行スーパーローンは、オンラインバンキングで人気のカードローンです。

最高金利は1.9%~14.5%と低金利。

楽天会員ランクに応じた有利な審査条件がある(※一部例外あり)。プラチナ会員、ダイヤモンド会員には、優遇された融資条件が用意されている。

楽天銀行スーパーローンでは、最短当日中に審査結果を通知し、最短翌日には融資を受けることができます。

マルチカードローン申請」の概要

Q:審査は本当に2社目の方が厳しいのか?

A:すでにカードローンを利用している人の場合、2社目の審査は1社目よりも甘くなることが多いようです。すでに1社で借り入れをしているという事実が信用につながります。

借り入れ履歴があり、返済遅延がない人は、信用情報機関に借り入れ履歴がない人よりも信用度が高くなります。

ただし、年収に対して既存の借入額が多い場合は、2社目の審査が厳しくなり、3社目、4社目は2社目よりも審査が厳しくなる可能性が高いです。

Q:2社目の審査に通らなかった場合、3社目の審査は厳しくなりますか?

A:カード会社によって審査基準は異なるので、2社目で落ちても3社目で審査に通る可能性はあります。3社連続で落ちた場合は、新しい会社への申し込みは諦めた方がいいでしょう。

短期間に何度も申し込むと、何度申し込んでもブラックリストに載り、審査に落ちてしまうことがあります。信用情報機関に記録される申込情報の有効期限は6ヶ月ですので、6ヶ月以上経過してから再度申込を行ってください。

Q:総量規制を超えると罰せられますか?

A:貸金業法では総量規制を超える貸付けを禁止していますが、総量規制を超えて借りた借り手が罰せられることはありません。

罰則を受ける可能性があるのは貸金業者ですので、貸金業者は貸し過ぎないように厳しく管理されています。

Q:年収が300万円で、すでに100万円借りている場合、借入限度額を増やす方法はありますか?

A:残念ながら、すでに年収の3分の1までしか借りていない場合は、増額はできませんし、他のカードローン業者に新たに申し込むこともできません。

中小消費者金融は審査が通りやすいと言われていますが、総量規制は無視できません。

年収を増やすか、借入額を減らさない限り、新たなカードローンの審査には通りません。

Q:他社からの借入額を少なく申告することはできないのですか?

A:銀行カードローンでは、信用情報機関に他社からの借り入れの記録があるかどうかをチェックしますので、嘘をつくと審査に通りにくくなります。

総量規制に抵触していても、それを隠せばローンに申し込めると思っている人も多いでしょう。しかし、実際は消費者金融にバレて審査落ちするか、後日契約を解除されます。

銀行カードローンは総量規制の対象外ですが、現在の銀行は年収の3分の1しか貸さないのが一般的です。

Q:増額は難しい?

A:半年以上銀行カードローンを利用していれば、増枠審査に通る可能性があります。増枠審査に通らなくてもカードローンの利用は継続できますので、心配な方は増枠審査に申し込んでみましょう。

プロミスとアコムなら、インターネットから増額審査を申し込むことができます。増額審査では在籍確認は必要ありませんが、収入証明書の提出を求められることがあります。