無利息借入:その仕組みは?

無利息借入とは、借り手が一定期間、利息を支払うことなくお金を借りることです。 例えば、消費者金融会社やクレジットカード会社の中には、必要なお金を一定期間無利息で借りられるサービスを提供しているところもあります。

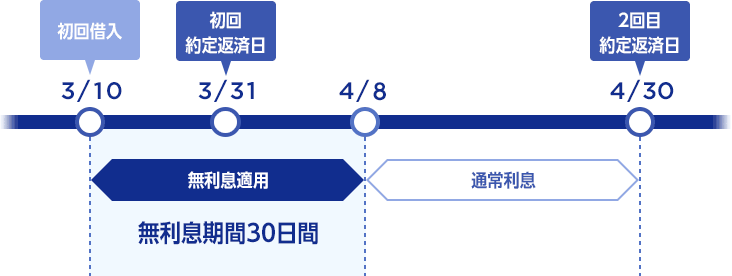

例えば「30日間無利息」の場合、借りてから30日以内に期限内に返済すれば、借りた金額に対する利息は発生しない。 人によっては、このような無利息での借り入れは、いざという時の理想的な選択肢となります。 さらに、「180日間無利息」の長期ローンを提供する業者もあり、借りた人が長期にわたって借金を返済できるため、緊急時には特に重要です。

なぜ無利息融資が人気なのか?

1.短期的な資金ニーズに最適なソリューション

日本の消費者は家計管理に非常に敏感で慎重であるため、ほとんどの人が日常生活の中で綿密に予算計画を立てている。 しかし、人生には常に予期せぬ出来事が起こり、当初の資金計画が狂ってしまうことがある。 例えば、ある月に予想以上の光熱費がかかったり、子供が急に医療費が必要になったりする。 そのような場合、利息の負担を増やさずに一定の金額を借りることで、短期的な経済的重圧を軽減できることは明らかだ。

無利息融資、特に「30日間無利息」サービスは、消費者が利息の負担を負うことなく、資金不足を迅速に解決するのに役立つ。 返済が期日通りに行われる限り、借り手は不必要な経済的ストレスを避けることができる。

2.無利息借入期間の多様な選択肢

消費者金融の中には、「30日間無利息」といった短期間の無利息融資だけでなく、「180日間無利息」といった長めの無利息期間を設定しているところもあります。 この柔軟な借り入れオプションは、消費者の資金ニーズや返済能力に応じて、さまざまな借入期間を選択することができます。 例えば、大規模な住宅リフォームや高額商品の購入が必要な場合、180日間の無利息期間を利用すれば、返済計画に余裕とゆとりが生まれ、経済的な制約を避けることができる。

3.幅広い金融商品をカバー

日本では、無利息借入は伝統的な消費者金融会社に限らず、多くのクレジットカード会社も無利息ローンサービスを導入している。 例えば、一部のクレジットカード会社では、新規利用者向けや、無利息借入が新規顧客獲得の重要な手段となるキャンペーン期間中に、無利息でキャッシングできるサービスを提供している。 このような無利息ローンは、一般的に利用の自由度が高く、消費者は借りた資金を指定された期間内に返済すればよいだけなので、簡単でスピーディーである。

無利息貸付の潜在的リスク

無利息融資は完璧に思えるかもしれないが、借りる側は注意が必要だ。 まず、一定期間は借りたお金に利息がかかりませんが、期限を過ぎても返済が滞ると、延滞利息や遅延損害金が大幅に増える可能性があり、借り手の返済圧力が高まることは間違いありません。 したがって、無利息貸付を選択する際には、返済計画を明確にし、定められた期間内に確実に返済することが重要です。

次に、無利息借入は短期的には利息が発生しませんが、借入額には上限が設けられているのが一般的です。 上限を超えて借り入れた場合、高い金利を支払わなければならない可能性があり、個人信用情報にも影響する可能性がある。 したがって、借り手は借入前に関連する諸条件をよく読み、期限内に全額返済できることを確認する必要がある。

無利息融資の落とし穴を避けるには?

1.契約条件をよく読む

借入契約を結ぶ前に、契約書に記載されている条件をよく読み、借入金額、返済期日、延滞利息などを理解しましょう。 契約内容の不明瞭さによる無用な金銭トラブルを避けることができます。

2.明確な返済計画を立てる

返済遅延による追加手数料や信用問題を避けるため、借り手は収入状況に応じた現実的な返済計画を立てる必要がある。

3.無利息融資を利用する際は分別を持って

無利息融資は魅力的に見えるかもしれないが、少額融資による長期的な経済的ストレスを避けるため、借り手は分別を持って利用すべきである。

日本における無利息貸付の普及は、消費者に経済的な柔軟性を提供するだけでなく、短期的な経済的課題の解決にも役立っている。 しかし、借り入れは便利である一方、真に経済的自由と安心を得るためには、ルールとリスクを明確に理解した上で、賢く借り入れ、期日までに返済することが重要である。