債務整理手続きごとの概要とメリット・デメリット

まず、債務整理とはどのような手続きなのか(概要)と、それぞれの手続きのメリット・デメリットについてご説明したいと思います。

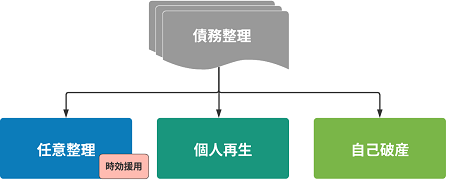

債務整理には大きく分けて、任意整理、自己破産、個人再生の3つの方法があります。

各手続の概要とメリット・デメリットをご理解いただければ、どの手続がご自身に最も適しているかを理解しやすくなります。

ここからは、任意整理、破産、個人再生の概要とメリット・デメリットを順番に紹介し、その後に各手続の特徴を列挙しますので、手続を選択する際の参考にしてください。

返済額の減額⇒「任意整理」。

一つ目は、任意整理の手続きです。

任意整理とは、司法書士が債権者に代わって交渉し、将来の利息を減らしたり、長期分割払いで月々の返済額を下げるなど、債権者が余裕を持って返済できるように和解(債権者との合意形成)を目指す手続きです。

最も標準的な和解の形態は、「和解後の将来利息をゼロにし、3年から5年の分割払いにする」というものである。

他の債権者の同意がなければ和解はできない。借入開始から任意整理までの期間が短い場合(1年未満)などは、将来利息や長期分割払いの期限を区切っても認められないことがある。

このような債務整理手続きは、「毎月の返済がもっと楽になれば・・・。「.

任意整理の長所と短所

任意整理にはメリットとデメリットがあります。任意整理のデメリットは比較的少ない。

| メリット | デメリット |

| 長所 短所 将来の利息をカットし、通常3年から5年の長期分割払いを利用することで、毎月の返済額を減らすことができる。 | 借金の元本がカットされることはほとんどない。 |

| 家計の収支や資産に関する書類を用意する必要がないため、裁判所を介した手続きに比べて依頼者の負担が少ない。 | 一部の企業(自営業者などの小規模金融会社や一部の債権回収会社など)は、将来の金利引き下げが困難である。 |

| この手続きは、特定の企業を除外する可能性がある。 | 取引期間が短すぎて利息をカットできない場合など、決済そのものができない場合もある。 |

| ギャンブルや浪費など、借りた理由が何であれ、ほとんどの場合、清算することができる。 | この情報は信用情報機関に登録され、今後5年間は借り入れができなくなる(いわゆる「ブラックリスト入り」)。 |

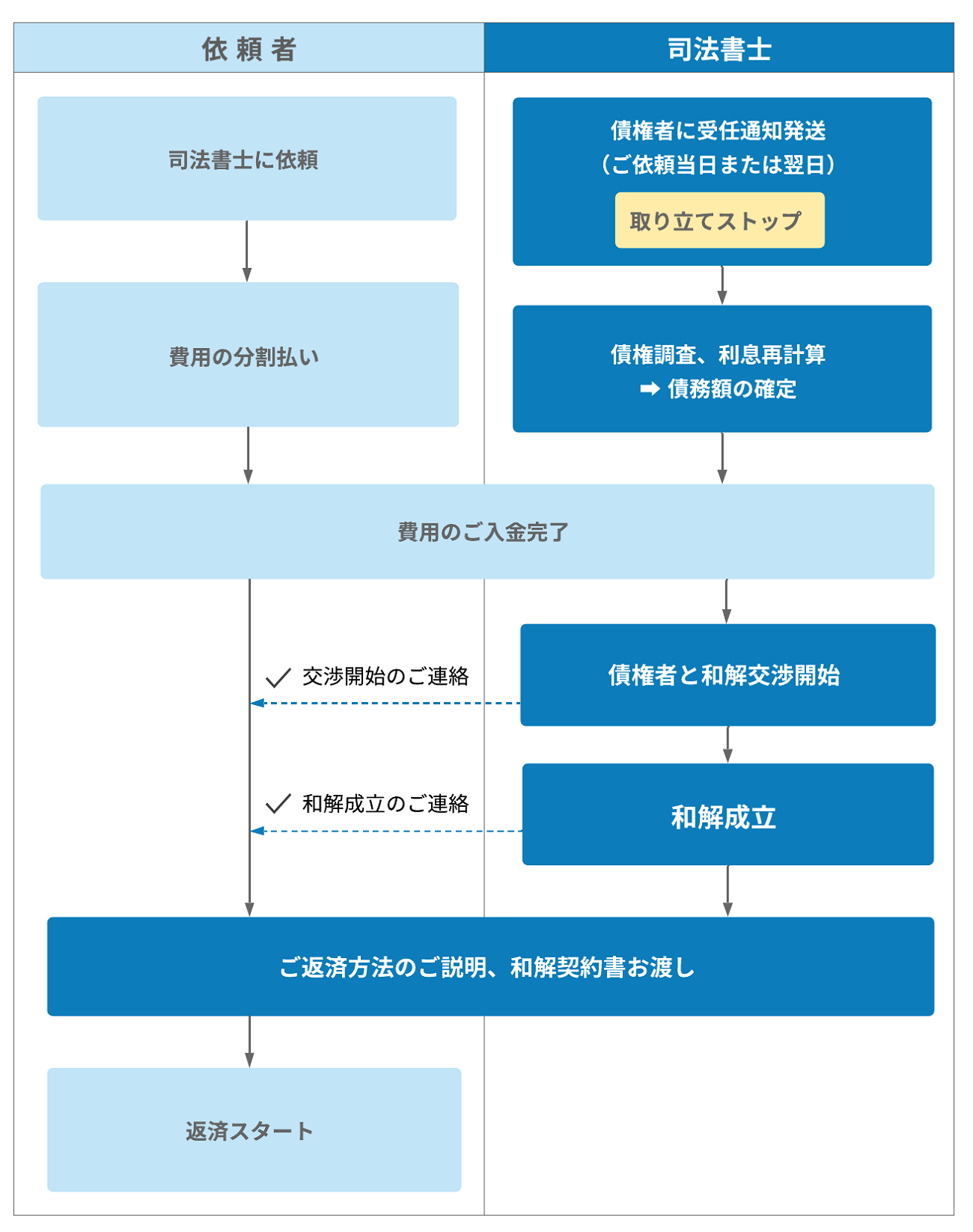

任意清算手続き

任意整理の申立てから和解成立(月々の返済額や返済期間などについて債権者と合意することを「和解」といいます)、返済開始までの流れは図のとおりです。

まったく払えない⇒『債務超過』。

破産手続きについて以下に説明する。破産とは、裁判所に申し立てを行い、債務の完全免除を認めてもらう手続きです。

裁判所が「債務免除決定」をすれば、税金や養育費などの「非免責債権」を除き、すべての債務が免除されます。免責が認められるのは、「免責不許可事由」(借入れの原因がギャンブルや浪費など)がある場合に限られます。

この債務整理の手続きは、借金が多額で返済できない場合や、生活保護費で生活している人など、収入がギリギリの場合に適用されます。

破産の長所と短所

破産手続きにはメリットとデメリットがあります。メリットは非常に大きいが、厳格な裁判手続きであるため、デメリットも存在する。

| メリット | デメリット |

| 債務免除は、他の債務整理手続きよりも大きな効果があります。免責決定が得られれば、税金などの非免責債権以外の借金はすべて免除されます。 | 特定の企業を手続から除外することはできない(債権者平等の原則)。 |

| 失業中や給付金を受けている人など、単にローンを返済できない人でも、ローンを返済する選択肢がある。 | 家族の収支をすべて裁判所に報告する必要があるため、家族に内密に行うことは難しい。 |

| 債権者の権利行使(給料差し押さえなど)を阻止することができる。 | 今後5~10年間の借り入れ禁止(いわゆる「ブラックリスト入り」)。 |

| すべての財産を手放す必要はなく、20万円以下の預貯金や古い車もそのままにしておくことができる。 | 名前と住所は、全国発行の新聞である官報に掲載される。 |

| 警備員や保険代理店など一部の職業は、免除の決定がなされるまで開業できない。 |

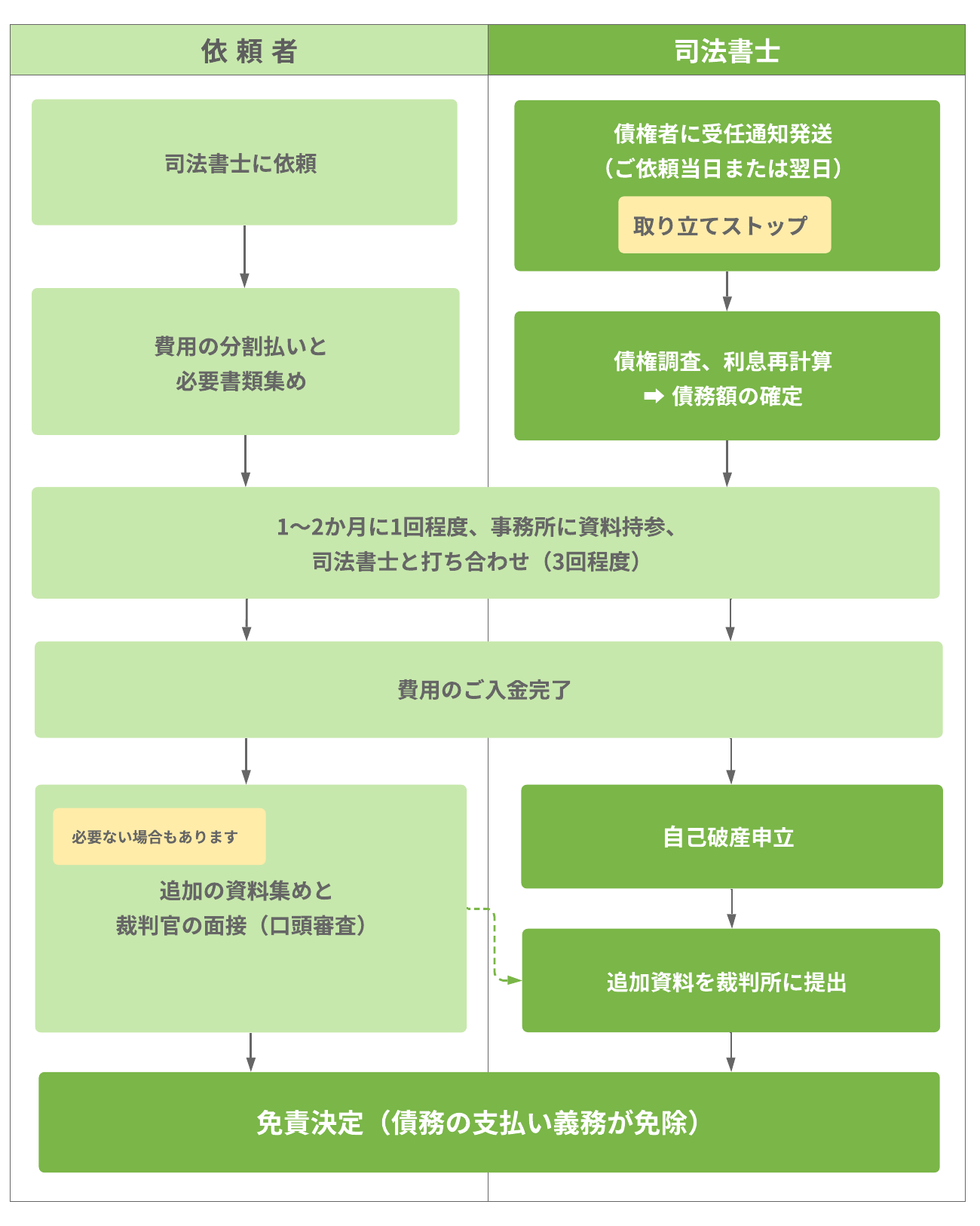

破産手続き

破産手続きの申し立てから免責決定(裁判所が免責を承認することを「免責」と呼ぶ)までの流れは図の通りである。

家を守り、借金を整理しようとする⇒「個人再生」。

個人再生とは、裁判所に申請し、債務の大幅な減額(ほとんどの場合、債務の80%が免除される)と、3年から5年にわたる分割返済の認可を受ける手続きである。

自己破産と同様、個人再生も裁判所が関与する重要な手続きだが、自己破産とは異なる点が多い。

例えば、家を持っている場合、自己破産では家を手放さなければならないのに対し、個人再生では一定の要件を満たせば家を残すことができます。

また、借金に免責不許可事由(借りた理由がギャンブルや浪費であったなど)がある場合、自己破産ではその借金を免除できるかどうか不明ですが、個人再生では免責不許可事由がないため、借りた理由がギャンブルや浪費であったとしても問題になりにくいです。個人再生の場合、借金に免責不許可事由はありません。

個人再生のメリットとデメリット

個人再生にはメリットとデメリットがある。メリットは非常に大きいが、手続きの厳しさからデメリットも同様に存在する。

| メリット | デメリット |

| 債務救済は、任意再生よりも効果的である。再生計画が認可されれば、最大90%の債務が免除される(最も一般的なのは80%程度)。 | 特定の企業を手続から除外することはできない(債権者平等の原則)。 |

| いくつかの条件を満たせば、(再生計画の住宅ローン特則が認められれば)住宅を手放さずに手続きを実施できる。 | 同じ家族の収支をすべて裁判所に報告する必要があるため、家族に内密に行うことは難しい。 |

| また、ギャンブルや浪費が借入れの理由である場合など、破産が困難な場合にも承認される。 | 今後5~10年間の借り入れ禁止(いわゆる「ブラックリスト入り」)。 |

| 債権者の権利行使(給料差し押さえなど)を阻止することができる。 | 名前と住所は、全国発行の新聞である官報に掲載される。 |

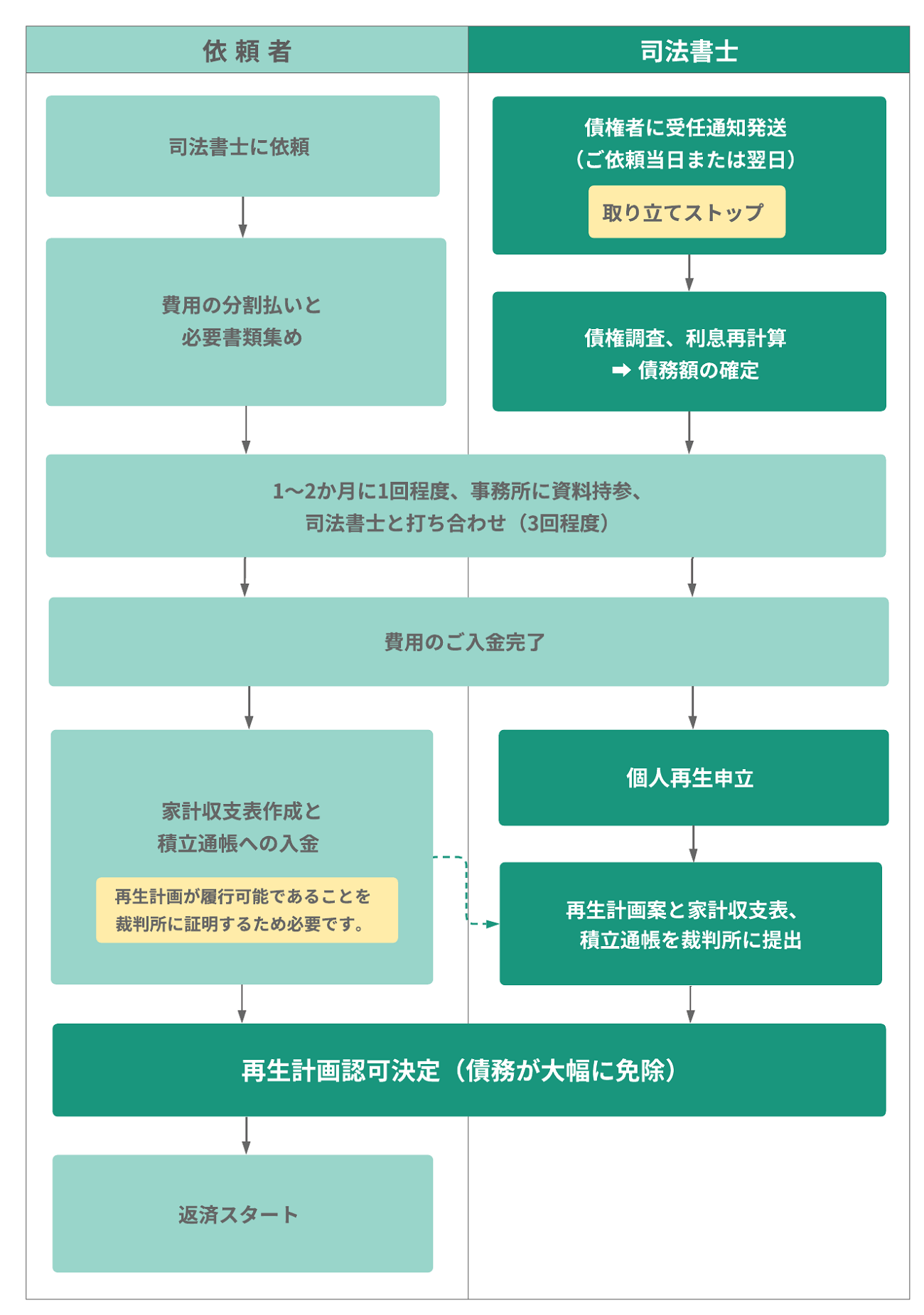

個別のリハビリ手続き

個人再生の申立てから再生計画の認可(再生計画の認可とは、裁判所から再生が認可されること)、弁済開始までの流れは図のとおりです。

一目でわかる各種債務管理手続きの特徴比較

以上、3つの債務整理手続きの特徴を紹介した。これらの詳細については、リンク先のページ(※1)~(※4)をご参照ください。

| 自己破産 | 個人再生 | 任意整理 | |

| 債務の減免効果 | OO | O | ▲ |

| 一部の 債権者のみ 選んで手続き |

X | X | O |

| 家族に内緒で 手続き |

▲ ▲ ▲ | ▲ ▲ ▲ | O |

| 持ち 家を残して 手続き |

X | O O O O | O |

デメリットの詳細

つの債務整理手続きの「デメリット」を詳しく解説します。

信用情報登録(ブラックリスト)

自己破産、個人再生、任意整理のいずれの手続きにおいても、信用情報機関(JICC、CIC、KSC)に事故情報が登録されるため、一定期間カードが作れなかったり、借入が制限されるというデメリットがあります。

信用情報機関に事故情報が登録される期間は、手続きによって異なります。

| 自己破産 | 個人再生 | 任意整理 | |

| 借入ができなくなる期間 | 約5年~10年 | 約5年~10年 | 約5年 |

時折、家族の信用情報への影響が懸念されることがありますが、登録されるのは債務整理をした本人の情報のみで、家族の情報は登録されません。

信用情報機関にどのような情報が登録されるのか、何年間保存されるのか、いつ消えるのかなど、信用情報の登録に関する詳細は、以下のページでご確認ください。

官報公告

破産手続きや個人再生手続きでは、必ず「官報」に公告され、住所、氏名、事件番号が掲載される。

私的整理の場合、官報への掲載は不要である。

| 自己破産 | 個人再生 | 任意整理 | |

| 官報公告 | あり | あり | なし |

苦情申立人の氏名と住所は公式通知に掲載され、貸金業者やその他の組織はこの情報を使って苦情申立人に直接郵便物を送ることができる。

正式発表はいつになりますか?

自己破産または個人再生の申立後の官報告示のスケジュールは以下の通りです。

自己破産・・・開始決定後約2週間、免責決定後約2週間(2回)。

個人再生・・・開始決定後約2週間、書面決議決定後約2週間、認可決定後約2週間(3回)。

特定の職業の制限

債務超過の場合、破産開始決定から免責決定までの間、保険外交員や警備会社の警備員など、特定の職業は許可されない。個人再生や任意整理の場合は、このような職業制限はない。

| 自己破産 | 個人再生 | 任意整理 | |

| 職業の制限 | あり | なし | なし |

保険法では、生命保険弁護士は、支払不能に陥った場合、登録が取り消されたり、業務が停止されたりすることがある。

また、警備業法では、破産者は警備業に従事してはならない、つまり警備会社に勤務してはならないと定められている。

さらに、破産した株式会社や有限責任会社の取締役や監査役は辞任しなければならない。

これは、「認可の保有者または譲受人が破産手続開始の決定を受けた」(民法第653条)ことが認可終了の理由となっているためである。

会社の取締役は、会社から取締役としての職務を委託されているため、取締役が破産手続開始の決定を受けたら、その地位を退かなければならない。

しかし、2006年5月に会社法が改正され、債務超過者は取締役の欠格事由から除外されたため、債務超過により辞任した取締役や監査役を直ちに再任することができるようになった。

保証人への影響。

保証人がいる場合、保証人は債務整理に基づく借入に関して影響を受ける。

破産、個人再生、任意整理の手続きにおいて、大なり小なり影響を受ける。

| 自己破産 | 個人再生 | 任意整理 | |

| 保証人への影響 | あり | あり | 少しあり |

自己破産や個人再生を申し立てる場合、債権者は保証人に対して請求を行います。申立人の債務が免責されても、保証人の債務は残るからです。

もちろん、主債務者と保証人が二重に支払いをしなければならないわけではなく、主債務者が再生計画に基づいて支払いを続ければ、保証人の債務もそれに応じて減額されます。

任意整理の場合、債権は保証人に行く。ただし、任意整理の手続きにおいて、保証人も任意整理の実行に加わり、主債務者が和解に基づいて適切に弁済した場合には、保証人は弁済義務を負いません。

しかし、保証人も主債務者の任意整理手続に参加している場合には、保証人の信用情報に事故情報が登録される可能性があるため、任意整理の場合には、破産や個人再生の場合ほど保証人への影響は大きくないとしても、保証人にも影響が及ぶことになります。

ただし、任意整理の場合は、破産・個人再生の場合と異なり、一部の債権者のみを対象として手続が進められ、保証人との間の債務が除外されることもあり得る。

いずれの場合も、保証人に対する請求は「一括請求」となるのが通常であるが、学生支援団体の奨学金の場合、奨学生が支払不能になったとしても、保証人に対する請求は一括請求ではなく、保証人の支払いを分割払いに変更する手続きとなるようである。

そんな欠点はない。

債務整理の主なデメリットは上記のとおりです。

よく、自己破産をすると懲戒解雇になるといわれますが、原則としてそのようなことはありません(例外的に、会社から多額の借入をしていた場合、会社に経済的損失を与えたとして懲戒解雇になることはありません)。

公務員の場合も同様で、自己破産を理由に懲戒解雇することは原則としてできない。

よく「破産すると戸籍に載る」とか「年金をもらう権利がなくなる」などと言われるが、これは嘘である。そのような不利益はありません。

また、本籍地の市区町村の「破産者名簿」に破産の事実が記載されることがあります。

この名簿は、破産者でないことを証明するための「身分証明書」を発行するためのものだが、現在、破産者のほとんどは、この名簿に記載されていない(最高裁判所民事局平成16年11月30日民事局長通達第113号)。

債務管理に関するよくある質問

このコーナーでは、債務整理についてのよくある質問や疑問について解説します。

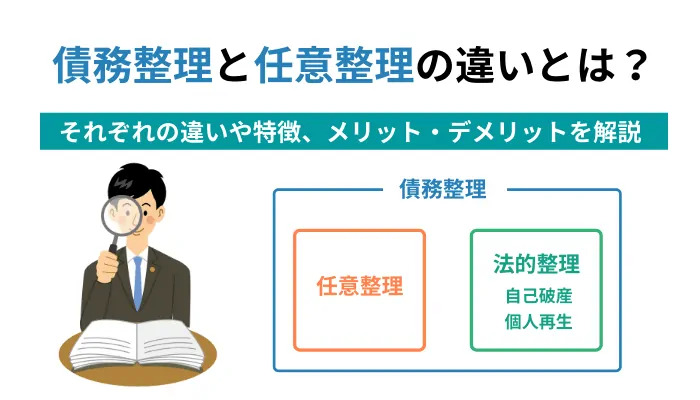

債務整理と任意整理の違いとは?

任意整理と債務整理は区別なく使われることがありますが、厳密に言えば、任意整理はいくつかある債務整理の方法のひとつです。

任意整理は、自己破産や個人再生などの法的整理とは異なり、債権者との任意の合意によって借金返済の負担を軽減するものです。

生活保護を受けていますが、どの債務整理を利用すればいいですか?

生活保護費は生活費として支給されるものであり、借金の返済に充てることは認められていませんので、任意整理や個人再生などの借金返済を伴う債務整理手続きは選択できません。

したがって、生活保護受給者の債務整理手続としては、自己破産が最も適切です。

また、生活保護受給者は、厚生労働省の費用負担制度を利用して返済免除の申請をすることができるため、費用を負担することなく自己破産をすることができます。

同居家族がいない状態で手続きをしたい場合、どの手続きを選べばいいのでしょうか?

任意整理の場合は、家族に内緒で手続きをすることが可能です。

これに対し、自己破産や個人再生の場合は、同居家族全員の家計収支を裁判所に報告する必要があり、家計収支の裏付け資料として、同居家族の給与明細書や預金通帳、保険証券などを提出する必要があるため、同居家族に内緒で手続きを行うことは困難です。

家族に内緒で債務整理できるのか」について詳しくはこちら

債務整理の対象外のクレジットカードを使い続けることはできますか?

自己破産や個人再生の場合は、すべての債権者を対象としなければなりませんが、任意整理の場合は、一部のクレジットカードを対象外とすることができます。

しかし、そのような任意整理から除外されたカードであっても、カードの更新時に、除外されたカードのカード会社が任意整理による不測の情報がないか信用情報機関に照会するため、後日利用できなくなる可能性が高いです。

債務整理をした場合、妻の家族カードに影響はありますか?

家族カードは契約者の家族も利用できるカードですが、契約者が債務整理をすると家族カードも利用できなくなります。

逆に、例えば夫が契約者となっているクレジットカードに妻が家族カードを持っていた場合、妻が家族カード以外のカードで債務整理をすると、家族カードはどうなるのでしょうか。 この場合、家族カードは影響を受けません。

家族カードが影響を受けるのは、契約者の信用情報に事故情報が記載された場合であり、家族会員の信用情報はそもそも精査の対象にはならない。

まとめ

では、どのような状況なのでしょうか。

債務整理は一生に何度も経験するものではないので、不安に感じるのは当然です。

様々な理由で先延ばしにしてしまったり、行動を止めてしまったりしがちですが(私も経験があります)、その不安を少しでも和らげるために、このページでは「債務整理とはどのようなものなのか」という情報をまとめてみました。

このページを読んでくださった方が、「債務整理に対する不安が解消された」「カウンセリングに行く気になった」と言ってくださったら嬉しいです。

当事務所にカウンセリングに来られた方は、「もっと早く来ればよかった」とよくおっしゃいます。

このページをお読みの皆様にも、早く債務整理の専門家に相談に行っていただきたいと思います。