10万円をフィルターなしで借りる4つの方法。即日融資・小口融資に対応したカードローンを開始

審査に通るか不安で、審査を通さずに10万円を借りる方法を探している方もいるかもしれません。しかし、少額だからといって無審査で金融業者を選んでしまうと、犯罪被害に遭ったり、トラブルに巻き込まれたりする可能性があります。そこで、審査なしで10万円を借りる方法だけでなく、審査通過のポイントや利用しないほうがいいサービスについても解説します。 「審査が不安だけど早

目次

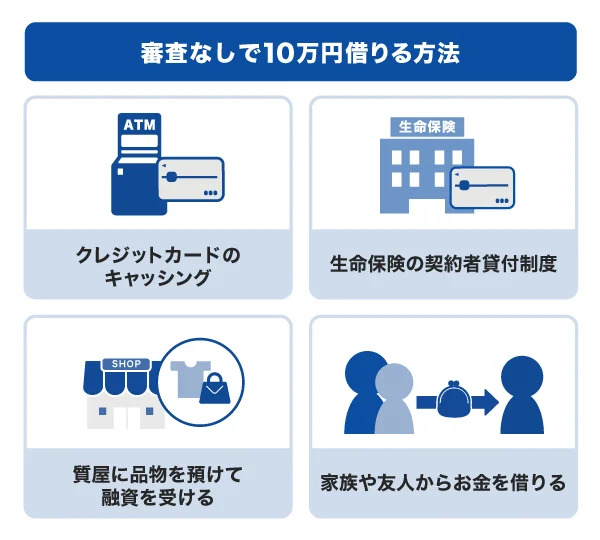

審査なしで10万円借りる方法4選

審査なし、カードローンなし!

審査が通らないと悩んでいる人必見!審査に通るためのポイント

10万円借りるときに使ってはいけないサービス」

10万円をすぐに借りたい場合は、信販がとても便利です。

最短1日で審査可能!低金利(JCBよりも低い)でお金を借りたいなら、JCBのクレジットローン「FAITH」をお選びください。

FAITH」ローンご利用前にシミュレーション計算が可能です。

フィルタリングなしで10万円を借りる4つの方法

審査なしですぐに10万円を借りる方法や利用方法、注意点を紹介します。

クレジットカード現金化

クレジットカードキャッシングとは、クレジットカードを利用してお金を借りることです。クレジット カードにすでにキャッシング限度額がある場合、お金を借りるのに承認は必要ありません。

クレジットカードによるATMでの現金引き出し、カード会員専用サイトからの登録口座への振込、電話でのお申込みにより、ご利用限度額までお借入れが可能です。

ただし、キャッシング枠が付いていない場合は別途審査が必要となります。まず、クレジットカードにキャッシング枠があるかどうかを確認してください。利用限度額が10万円以上に設定されている場合は、審査なしで10万円を借りることができます。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、生命保険会社が保険契約者に対して、保険契約の一環として一定の条件で貸付を行う制度です。

解約返戻金のある生命保険に加入し、一定の条件を満たしていれば、解約返戻金を担保に保険契約者が生命保険会社から借り入れできる可能性があります。

契約者貸付制度を利用すれば、審査なしで保険を継続したまま借り入れが可能です。

ただし、返済しないと保険が失効するなどのデメリットもあるため、利用前に制度の内容をよく確認するようにしましょう。

質屋に品物を預けて融資を受ける

質屋とは、価値のある物品を担保に、お金を貸し出す事業者のことです。ブランドのバッグや時計、洋服などの価値のあるものを一時的に預けることで、まとまった資金が借りられる可能性があります。

質屋で融資が受けられれば、他社での借入状況や延滞履歴などに関係なく、審査なしで借り入れが可能です。

ただし、カードローンなどの審査ありの借り入れと比べると利息が高い点に注意が必要です。

家族や友人からお金を借りる

周りに頼れる家族や友人がいる場合は、お金を貸してもらえないか相談するのも選択肢のひとつです。身近な人から借りられれば、担保や保証人も必要なく、無利子で借りられる場合もあります。

たとえ近しい間柄であっても「なぜ10万円が必要か」「返済期間はどのくらいになるか」などをきちんと説明したうえで承諾してもらうことが大切です。きちんと説明せずにお願いをすると、トラブルが起きたり、信頼関係が崩れたりする可能性があります。

お互いがお金の貸し借りの事実をきちんと把握するために、借用書を作成するのもよいでしょう。

公的融資で10万円借りることも可能!

各自治体では、以下のような融資制度を設けています。

- 緊急小口資金

- 総合支援資金

- 教育支援資金

- 求職者支援資金融資

自治体の融資制度であれば、低金利で借り入れ可能です。

また、ローンやクレジットカードなどに申し込めないような低所得層や失業者、年金受給者なども利用できる可能性があります。

ただし、誰でも借り入れできるわけではないため、諸条件を満たす必要があります。また、貸付決定や送金までに1~2週間かかることも念頭に置いておかなければなりません。

ここからは、制度の概要や金利の有無、借り入れできる金額などを紹介します。

利用を検討したい場合は、お住まいの市区町村の役場などに相談してみるとよいでしょう。

緊急小口資金

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった場合に借り入れできる融資制度です。無利子、保証人不要で借り入れが可能です。

低所得世帯や要介護者がいる世帯などが対象で、貸付限度額は10万円以内とされています。

総合支援資金

総合支援資金とは、失業や減収などにより生活が困窮している場合に、生活費や一時的な資金を借り入れできる融資制度です。

低所得世帯が対象で、利用する目的によって生活支援費、住宅入居費、一時生活再建費の3つに分かれています。

| 資金の種類 | 利用目的 | 貸付限度額 |

| 生活支援費 | 生活再建までに必要な費用 | (2人以上)月20万円以内 (単身)月15万円以内 |

| 住宅入居費 | 敷金・礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活再建するために一時的に必要かつ日常生活で賄うことが困難な費用 (就職・転職にむけた技能習得費など) |

60万円以内 |

保証人は原則不要ですが、保証人なしの場合は年1.50%の利子がかかります。

教育支援資金

教育支援資金とは、進学や就学の継続を支援するための融資制度です。

低所得世帯が対象で、利用する目的によって教育支援費と就学支度費の2つに分かれています。

| 資金の種類 | 利用目的 | 貸付限度額 |

| 教育支援費 | 学校の授業料などに必要な費用 | <高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 |

| 就学支度費 | 学校に入学する際に必要な入学金(入学時のみ対象) | 50万円以内 |

教育支援費の貸付限度額は、特に必要と認める場合、各上限額の1.5倍まで貸付可能。

無利子・保証人不要で借り入れできますが、世帯内で連帯借受人が必要です。

求職者支援資金融資

求職者支援資金融資とは、ハローワークの職業訓練中の人の生活費を補うための融資制度です。

職業訓練に通っている人は、訓練期間中の生活費として月10万円の職業訓練受講給付金が申請できますが、月10万円では足りない場合に補うための支援が、求職支援資金融資制度です。

貸付限度額は、一般世帯か単身世帯かによって異なります。

| 世帯 | 貸付条件 | 貸付限度額 |

| 一般世帯 | 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 | 月額10万円×受講予定訓練月数 |

| 単身世帯 | 上記以外(単身者など) | 月額5万円×受講予定訓練月数 |

担保や保証人は不要ですが、年3.00%の利息がかかります。受講する職業訓練によっては、最大12ヵ月まで申請できます。

審査なしのカードローンは存在しない!

「10万円だけなら審査なしでも借りられるのでは」と考える人もいるかもしれませんが、審査なしのカードローンは存在しません。

お金を貸す事業を行っている貸金業者には、「申込者の返済能力を審査しなければならない」と法律で規定されています。貸金業者は、借り入れの申し込みがあった際に申込者のあらゆる情報を収集し、総量規制に該当しないかを確認する必要があります。そのうえで、借入可否または借入金額を判断しています。

総量規制とは、貸金業法により定められた法律で、「年収の3分の1を超える貸付はできない」というものです。貸金業者は貸金業法を遵守しなければなりません。つまり、審査は必ず行われます。

審査を行うことで、借り手の過度な借金を防ぎ、可能な範囲内で借り入れを行えるようになります。

また、貸し手としても、返済の遅延や自己破産による貸し倒れのリスクを防ぐことが可能です。審査なしの状態は、借り手の返済能力や信用情報が不明確なままであり、貸し手にとって大きなリスクとなるのです。

なお、「審査なし」や「審査が甘い」といった表現は、誇大広告として貸金業法の第16条により禁止されているため、そのような表現をしている金融機関には注意しましょう。

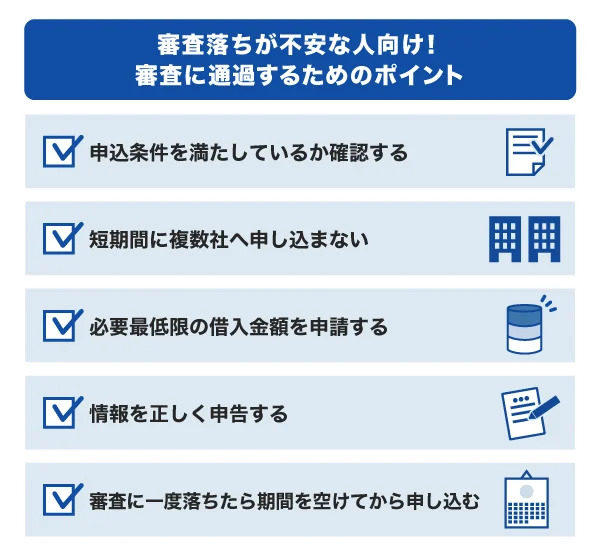

審査落ちが不安な人向け!審査に通過するためのポイント

ここからは、審査ありの借り入れにむけて、審査に通過するためのポイントを5つ紹介します。

申込条件を満たしているか確認する

金融機関によって、年齢や雇用形態などの申込条件が異なるため、自身が申込条件に該当しているかを必ず確認しましょう。

条件を確認してから申し込むことで、不要な申し込みを回避することが可能です。特に、すぐに借り入れしたい場合は、不要な申し込みを避けることで、申し込みの労力や時間が省けます。

ただし、申込条件を満たしていたとしても、審査に落ちてしまう可能性はあります。

短期間に複数社へ申し込まない

クレジットカードやローンなどの申込情報は、信用情報機関を通して他の金融機関と共有されています。そのため、短期間に複数回の申し込みを行うと、「お金の調達に困っているのでは」と判断され、審査にマイナスの影響を及ぼす可能性があります。

申込情報は、信用情報機関で最大6ヵ月間保管されるため、クレジットカードやローンに申し込む場合は、前回申し込みから6ヵ月間空けて行うとよいでしょう。

必要最低限の借入金額を申請する

借入希望額が高過ぎると、審査に通過できなかったり、審査に通っても借入可能額が借入希望額よりも少なくなったりする可能性があります。

借り入れを申し込む際は、借入希望額を提示します。

金融機関は、申込者の借入希望額を、現時点の借入状況や信用情報と比べながら審査を行います。借入希望額もまた、審査に影響を与える要因のひとつでもあるのです。

借入金額を必要最低限に抑えれば、利息金額も抑えられます。本当に必要な金額はいくらかを適切に見極めましょう。

情報を正しく申告する

借り入れを申し込む際は、年齢や住所、勤務先、収入などの情報を正しく記入しましょう。

誤った情報で申し込むと、審査に通過できない可能性があります。

また、仮に借り入れができたとしても、申告した情報が虚偽であると判断された場合は、強制退会になる可能性があります。

強制退会の情報は、信用情報に登録されるため、返済が完了するまで支払義務があるのはもちろんのこと、信用失墜や法的な問題を引き起こす可能性もあります。

審査に一度落ちたら期間を空けてから申し込む

審査に落ちた場合は、すぐに別の申し込みをするのではなく、6ヵ月程度空けてから申し込むのがよいでしょう。

審査に落ちた事実は、信用情報機関に記録され、およそ6ヵ月間保存されます。審査に落ちた情報は、信用情報機関を通じて確認できるため、新たに申し込んだ金融機関の審査に影響を及ぼす可能性があります。

連続して審査に落ちると、さらに通過しにくくなる恐れもあるため、申し込みは慎重に行いましょう。

10万円借りる場合、利用を避けるべきサービス

- 闇金

- SNSやWEB掲示板などの個人間融資

- クレジットカードの現金化

- 違法な給与ファクタリング

ここからは、これらのサービスを避けるべき理由を説明します。

闇金

闇金とは、貸金業の登録を受けていない貸金業者や、出資法で定められている上限金利(20.00%)を超える金利で貸し付けを行う違法な業者を指します。

闇金は、実在業者の商号やロゴなどを不正使用したWEBサイトを作成するなど、悪質な方法で消費者に訴えかけます。

闇金を利用すると、犯罪被害やトラブルに巻き込まれる危険性があるので、利用しないようにしましょう。

なお、金融庁の「登録貸金業者情報検索サービス」では、貸金業に登録している業者名が掲載されています。闇金かわからない場合は、まず登録業者かを確認しましょう。

SNSやWEB掲示板などの個人間融資

個人間融資とは、銀行や貸金業者ではなく個人が個人へ融資をすることです。

SNSやWEB掲示板には、「お金を貸します」「審査なしで融資します」といった投稿が見られます。どうしても早く10万円を借りたいときや、カードローンの審査に通過しないときは、このような投稿に連絡をしてしまうことも考えられますが、リスクが大きいので利用してはいけません。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードのショッピング枠を現金に換える行為です。

各クレジットカード会社の会員規約には、現金化を目的としたカード利用を禁じる条文があり、クレジットカードの現金化を禁止しています。

実際に、「入金されない」などのトラブルに巻き込まれたり、支払困難に陥ったりするなどのリスクがあるため、消費者庁や金融庁は、クレジットカードの現金化をしないよう呼びかけています。

クレジットカードのショッピング枠は、買い物の支払いに使われるものであって、換金目的で利用するものではありません。カードローンなど他の正規な方法でお金を調達するようにしましょう。

違法な給与ファクタリング

給与ファクタリングとは、手数料を支払って給与を債権として買い取ってもらい、給料日前に現金化することです。

貸金業登録のある正規業者を利用する場合は問題ありません。しかし、無登録の業者を利用すると、悪質な取り立てを受けたり、法外な金利が設定されたりといったリスクがあるため、金融庁が注意喚起しています。

違法な給与ファクタリングは利用しないようにしましょう。

できるだけ早く10万円借りるならカードローンが便利

カードローンとは、クレジットカード会社や信販会社・銀行などが提供する個人向け融資サービスです。カードローンの多くで個人事業主の方も申し込みが可能ですが、金融機関によっては、借り入れ目的が事業資金の場合は利用できないため、注意が必要です。

審査は最短即日で行われることもあり、早めにお金を用意したい人に向いています。また、クレジットカードのキャッシング、質屋などの利用に比べ、金利が低い点もメリットのひとつです。

最短即日審査に対応!低金利(JCB比)で借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社でお馴染みのJCBが提供する年会費無料のカードローンです。

初めてお金を借りようと考えている場合、数ある借り入れサービスからどのサービスを利用したらいいか迷う人も多いでしょう。そのような場合は、大手ブランドが提供しているカードローンを選ぶのも手段のひとつです。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」なら、キャッシングリボ払いでも最大12.50%の低金利(JCB比)です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利で借り入れが可能です。

金利が低い借入先を選ぶことで、それだけ返済総額も抑えられる可能性があります。

5万円までの借り入れならキャッシング1回払いで金利は5.00%

「FAITH」は、通常のキャッシングリボ払いでは融資利率(金利)が最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利(JCB比)で借り入れが可能です。

冠婚葬祭や家電の買い替えなど急な出費に困っているときや、給料日まで一時的に借りたいときなどに便利に利用できます。

「FAITH」では、対象利用期間内のキャッシングリボ払いの利息分がキャッシュバックされるキャンペーンを実施しています。「少しでもおトクに利用したい」「手数料を少なくしたい」と考える人に適したキャンペーンです。

最短で即日審査を実施

「FAITH」は、入会申し込み手続きと必要書類の提出から、最短即日で審査が行われます。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

「FAITH」で借り入れする前にシミュレーションを利用しよう

簡易審査シミュレーションでは、融資可否や総量規制に該当しないか、利用可能枠(限度額)はいくらかを簡易的に確認できます。

実際の融資では申し込みや審査が必要ですが、借り入れから返済までのイメージを持つために、まずは簡易審査シミュレーションを試してみましょう。