債務整理(おまとめローン)とは? 複数の借金を1つにまとめて負担を減らすこと。

債務整理とは、複数の借り入れを1つにまとめることで、返済負担を軽減する方法である。

複数の返済期間や返済額を管理しやすくなり、返済の見通しも立てやすくなります。

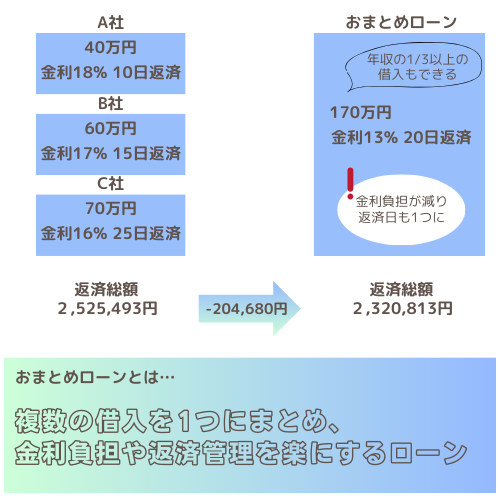

特に金利の高い複数のローンを一本化することで、毎月の返済額が減り、返済総額が少なくなります。

おまとめローンは主に消費者金融会社や銀行が提供している。

以下の表は、債務整理の特徴をまとめたものである。

借金一本化の特徴:

- 複数の返済先を1つにまとめ、返済日や返済額の管理がしやすくなる

- 金利の低いローンに一本化することで、毎月の返済額を減らすことができます。

- 金利の低いローンに一本化することで、長期的に支払う利息総額を減らすことができます。

- おまとめは総量規制の対象外なので、より高額な融資を受けることができます。

- 債務整理と異なり、信用情報に大きな影響を与えない。

借金一本化のメリット:

- 返済元を一本化することで、返済期間や返済額の管理がしやすくなる

- 金利の低いローンに一本化することで、毎月の返済額を減らすことができる

- 金利の低いローンに一本化することで、利息総額を減らすことができる

- 総量規制の影響を受けない場合が多い

- 債務整理と異なり、信用情報に影響しない

返済期間と返済額の管理が容易なシングルペイパー

債務整理の最大のメリットは、複数の借入先を1つにまとめることで、返済の手間を大幅に軽減できることです。

例えば、毎月別々の金融機関に別々の日に返済をしなければならない場合、返済期日を把握して返済を忘れないようにするのは大変です。

しかし、おまとめローンであれば、返済機関も返済日も1つになります。

そのため、返済日を忘れるリスクが減り、返済管理がしやすくなります。

また、返済も一本化されるため、家計の見直しや資金計画も立てやすくなります。

金利の低いローンを一本化することで、月々の返済額を減らす。

ローンを一本化するもう一つのメリットは、複数の高金利ローンを一つの低金利ローンにまとめることで、月々の返済額を減らせることだ。

高金利のローンを申し込み続けていると、利息が発生し続け、元金を減らすことが難しくなります。

しかし、低金利のローンに一本化すれば、毎月の利息負担が減り、元金の返済がしやすくなります。

例えば、消費者金融を低金利の銀行ローンに一本化すれば、金利差を利用して総返済額を減らすことができます。

低金利のローンに一本化することで、利息総額を減らすことができる。

ローンの一本化とは、金利の低いローンにまとめることで、利息の総額を減らすことです。

例えば、各ローンの金利が高ければ利息負担の総額は大きくなるが、一本化によって金利を低く抑えることで、長期的に返済負担を軽減することができる。

その結果、総支払利息を減らすことができ、経済的なメリットをもたらします。

項目 借入金額 金利(APR) 返済期間 支払利息総額

消費者ローンA 100万円 18.0% 5年 54万円

消費者ローンB 500,000 円 15.0% 5 年 225,000 円

銀行ローン 1,500,000 円 5.0% 5 年 187,500 円

通常は総量規制の対象外

おまとめローンは通常、総量規制の対象外なので借入額が年収の1/3以上でも利用できます。

総量規制とは、消費者金融からの借入総額が年収の3分の1を超えてはいけないという法律ですが、おまとめローンは通常、総量規制の対象外となるため、多重債務者でも気軽におまとめローンを利用することができます。

債務整理とは異なり、一本化したからと言って信用情報に影響を及ぼすことはありません。

債務整理とは異なり、おまとめローンは信用情報に悪影響を与えません。

債務整理(任意整理、個人再生、自己破産)をすると信用情報に傷が残り、今後ローンやクレジットカードの利用が難しくなる可能性があります。

しかし、おまとめローンはあくまでローンの一本化ですので、信用情報に悪影響を与えたり、今後の金融取引に支障をきたすことはありません。

債務整理のデメリット

- 審査に通らないと債務整理ができない

- 返済期間が延び、返済総額が増える可能性がある

- 借金総額を減らすことができない

- 融資までに時間がかかる場合がある

- 借入先によっては、借入件数が増えて多重債務に陥る可能性がある

審査に通らないと、借金を一本化できません。

おまとめローンを申し込むには、まず金融機関の審査を受ける必要があります。

審査では返済能力や信用情報が重視されるため、過去に金融事故を起こしていたり、現在の収入が不安定だったりすると審査に通らない可能性があります。

審査基準は金融機関によって異なるので、申し込み前によく確認するようにしましょう。

返済期間が長くなり、返済総額が高くなる可能性がある。

ローンを一本化すると、通常、毎月の返済額は減りますが、返済期間が長くなる可能性があります。

返済期間が延びると、支払う利息の総額が増える可能性があります。

例えば、毎月の返済額が減っても、返済期間が2倍になれば、支払う利息総額は増えます。

したがって、返済計画を立てる際には、返済総額も考慮する必要があります。

項目 借入金額 金利(年率) 返済期間 毎月の返済額 返済総額

短期返済プラン 1,000,000 円 5.0% 3 年 29,970 円 1,079,820 円

長期返済プラン 1,000,000 円 5.0% 5 年 18,871 円 1,132,260 円

負債総額は減らない。

ローンの一本化は借金返済方法の一本化であり、借金総額が減るわけではない。

元本は変わらず、利息負担が減るだけかもしれない。

借金総額を減らすには、債務整理や任意整理など、他の方法を検討する必要がある。

融資を受けるには時間がかかるかもしれない。

おまとめローンの申し込みから融資実行まで時間がかかる場合があります。

特に銀行や大手金融機関は審査が厳しく、書類や確認事項が多いため融資実行までに時間がかかることがあります。

即日融資を希望するのであれば、消費者金融など迅速な対応をしてくれる金融機関を選ぶ必要があります。

貸金業者によっては追加融資を受け、それがまた多重債務につながることもある。

おまとめローンで新たな借入が可能になると、再び多重債務に陥る危険性がある。

特に、返済が終わる前に新たな借り入れをすると、借金の総額が増え、返済負担がさらに増える可能性があります。

そのため、おまとめローンを利用する際は、追加借入が制限されているものを選ぶようにしましょう。

債務整理の特徴

債務整理には、任意整理、個人再生、自己破産などがある。

これらの方法は、借金の減額や免除を目的としたもので、借金の総額を減らすことができます。

しかし、信用情報に記録が残り、今後の金融取引が制限される可能性があります。

おまとめローン選びの3つのポイント~失敗しないための基礎知識

おまとめローンを選ぶ際には、以下の点に注意することが大切です。

おまとめローンの選び方:

- 低金利のローンを選ぶ

- 借金を増やさないために、借り換えができないローンを選ぶ

- ブラックOK」「誰でも融資」をうたう違法業者には要注意。

低金利のローンを選ぶ。

おまとめローンの最大のメリットは、金利負担を軽減できることです。

そのため、できるだけ金利の低いローンを選ぶことが重要です。

固定金利と変動金利の違いも理解しておきましょう。

固定金利は返済期間中の金利が固定されているため、返済計画が立てやすいのに対し、変動金利は市場の金利動向に合わせて金利が変動するため、将来の金利上昇リスクがあります。

借金を増やさないために、借り換えができないローンを選ぶ。

おまとめローンを申し込む際には、追加借入ができないローンを選ぶことが大切です。

追加借入が認められてしまうと、また借金が増えてしまうリスクがあるので、追加借入が制限されているローンを選ぶことで、借金が増えるのを防ぐことができます。

ブラックOK」「誰でも融資」などと謳う違法業者に注意し、選ぶこと。

おまとめローンを選ぶときは、違法な業者に注意しましょう。

特に、「ブラックOK」「誰でも借りられる 」などの甘い言葉で勧誘してくる業者には注意が必要です。

このような業者は、高金利や違法な取り立てを行う可能性が高く、利用者にとって非常にリスクの高い業者です。

正規の金融機関を利用することで、安全かつ適切な融資を受けることができます。

おまとめローン

- アコム "貸金業法に基づく借換融資」

- 労働金庫スーパーローン

- 労働金庫「おまとめローン

- あいふおまとめMAX

- おまとめローン「コミットメント

労働金庫は利用条件付き団体会員は金利面で優遇される

労働金庫のおまとめローンは、利用条件付きでグループ会員に優遇金利が適用されるのが特徴です。

労働金庫は、地域社会への貢献を重視した地域密着型の金融機関です。

金利や限度額は各地域の労働金庫によって異なりますが、5%前後の低金利で借りることができます。

お得な金利や会員向けの特別サービスもあり、条件を満たせば非常に有利な選択肢となる。

体験談1: 返済の負担が軽減された

「おまとめローンを利用して、返済先が一つになり、毎月の返済額が減りました。

返済管理が楽になり、精神的な負担も軽減されました。」 – Aさん

体験談2: 金利負担が減った

「高金利の消費者金融からの借入をおまとめローンに一本化したことで、毎月の金利負担が大幅に減りました。

これにより、元本返済が進みやすくなり、将来の不安が減少しました。」 – Bさん

体験談3: 生活の質が向上した

「借金一本化を通じて、返済の計画が立てやすくなり、生活の質が向上しました。

無理のない返済が可能となり、家計の管理もスムーズになりました。」 – Cさん

債務整理を成功させる7つのコツ

債務整理を成功させるためには、いくつかのポイントを押さえておく必要があります。

この7つのポイントを押さえることで、審査通過率を上げ、効果的に債務整理を行うことができます。

借金一本化を成功させる7つのコツ

- 返済遅延は絶対に避ける

- 安定した収入があるときに申し込む

- 借入先を減らす

- 申込情報は正確に記入する

- 複数のおまとめローンを同時に申し込まない

- 長く働いてから申し込む

- 在籍確認の電話には必ず対応する

支払い遅延を避ける

支払い遅延は信用情報に大きな影響を与えます。

支払遅延が記録されると、金融機関からの信用を失い、審査に通りにくくなります。

定期的に支払いを行い、支払い遅延を避けることが重要です。

支払いが遅れないようにするには、カレンダーやリマインダーに支払日を設定し、忘れずに支払う習慣をつけましょう。

また、返済計画を立て、無理のない返済をすることも大切です。

高すぎる返済額は生活費に影響し、さらなる債務不履行につながる可能性があるため、収入に応じた返済額を設定することが極めて重要である。

安定した収入を得てから申し込む

審査に通るためには、安定した収入があることが重要です。

収入が安定していないと、返済能力を疑われる可能性があります。

おまとめローンを申し込む前に、安定した収入があることを確認しておきましょう。

特に、正社員として長く働いている場合は有利です。

安定した収入は、金融機関からの信用を高める一つの要素になります。

収入証明書類や給与明細を用意して、収入の安定性を証明する必要があります。

また、副業やアルバイトの収入も審査に影響する可能性があるため、すべての収入源を正確に申告することが大切です。

レンダーの数を減らす

複数の借入先があると、審査で不利になります。

借入先の数と借入総額を減らすことで、審査通過の可能性を高めることができます。

特に高金利の金融業者からの返済を優先し、負担を減らしましょう。

借入先の数を減らせば、返済管理がしやすくなり、毎月の返済額を把握しやすくなります。

申請情報は正確に記入してください。

誤った申請情報は、審査過程においてあなたの申請に影響を与える可能性があります。

誤った情報を提供すると、審査に時間がかかり、最悪の場合、申請が却下されることもあります。

審査担当者があなたの申請を信頼できるように、正確な情報を提供することが重要です。

特に、収入と勤務先の情報は正確でなければなりません。

また、審査官があなたに連絡できるよう、連絡先や住所の情報は最新のものにしておく必要があります。

虚偽の情報を記入すると、信用に傷がつき、審査に通るのが難しくなります。

また、返済計画を立てやすくなり、賢明な返済ができるようになります。

借入先が増えれば増えるほど、返済の優先順位をつけることが難しくなり、返済が遅れるリスクが高まります。

そうならないためには、借入先を減らすことが重要です。

複数のおまとめローンを同時に申し込まない

複数のおまとめローンを同時に申し込むと、信用情報に影響が出て審査に不利になることがあります。

複数のローンを同時に申し込むと、金融機関から返済能力を疑われる可能性があります。

まずは1つのローンを申し込むことに集中しましょう。

複数の申し込みは審査落ちのリスクを高めます。

そうならないためには、同時に複数の申し込みをせず、慎重に審査することが大切です。

また、審査が通りやすい金融機関を選ぶことも大切です。

口コミや評判をチェックし、自分に合った金融機関を選びましょう。

長く働けば働くほどいい。

勤続年数が長ければ長いほど、収入の安定性を評価される可能性が高くなります。

勤続年数が長いうちにおまとめローンの申し込みを検討すれば、審査に通る可能性が高まります。

特に、同じ会社に長く勤めているということは、信頼性が高いと判断されます。

勤続年数が長ければ長いほど収入が安定し、返済能力があると判断される可能性が高くなります。

また、勤務先の規模や業種も審査に影響するため、勤務先の情報を正確に伝えることも重要です。

登録確認の電話への対応

審査の過程で、登録確認の電話がかかってくることがあります。

登録確認に正しく対応することで、審査通過の可能性を高めることができます。

登録確認の電話がスムーズに行われるよう、事前に職場に連絡しておきましょう。

登録確認の電話は特に重要です。

在籍確認が取れないと審査に支障をきたし、融資が遅れる可能性があるため、事前に職場に連絡しておくことが大切です。

また、登録確認では正確な情報を伝え、審査担当者に信頼感を与えることが大切です。

債務整理の流れ:

- 借金の状況を評価する

- どのローンを一本化するかを決める

- 債務整理を申し込む

- 審査結果を待つ

- 審査に通ったら、必要書類を提出

- 融資の実行

- 既存のローンを一括返済

借金の状況を把握する

まず、自分の借金の状況を正確に把握しましょう。借入先、借入額、金利、返済期間をリストアップしましょう。

そうすることで、現在の借金総額と返済期間が明確になります。

状況を正確に把握することで、おまとめローンの計画が立てやすくなります。

どのローンを整理するかを決める

借金の状況を評価した後、どのローンを一本化するかを決める。特に金利の高いローンを優先的に整理するのが一般的だ。

金利の高いローンを先に返済することで、利息の負担を減らすことができる。

また、完済が困難なローンを優先的に整理することで、返済計画をスムーズに立てることができる。

おまとめローンを申し込む

希望の金融機関におまとめローンを申し込む。必要書類を用意し、正確な情報を提供する。

申し込みに必要な書類は、収入証明書や借入明細書などです。

正確な情報を提供することで、審査がスムーズに進みます。

審査結果を待つ

申し込み後、金融機関からの審査結果を待ちます。審査が通れば、融資の手続きに進むことができます。

審査では、収入や信用情報などがチェックされます。

審査結果が出るまでの期間は金融機関によって異なりますが、通常数日から1週間程度です。