リースバックとは?その仕組みを徹底解説

自宅を売却。家賃を払ってそのまま住むリースバック

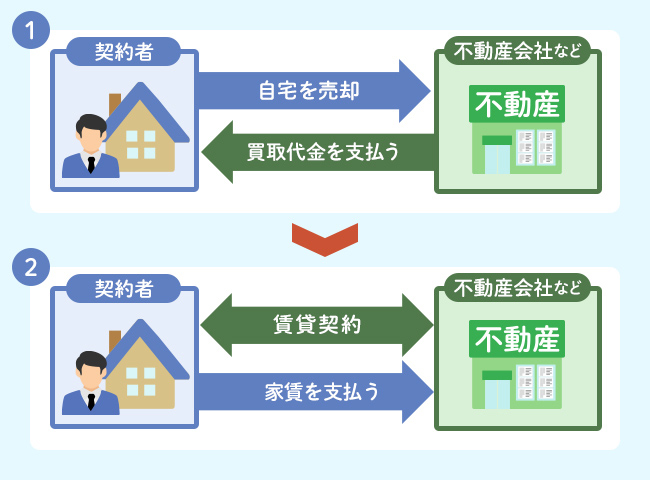

リースバックは自宅(持ち家)を不動産会社などに売却し(下図:1)、その売却先に家賃(リース料)を払いながらそのまま住み続ける(下図:2)仕組みです。賃貸借契約付き売却、リースバック方式などとも言われます。売却してしまうので、所有権はなくなりますが、将来的に買い戻して再び自分のものにできる可能性はあります。

利用しやすいのは、住宅ローンを完済している、または残債が少ない家。住宅ローンが残っている場合は抵当権を抹消したうえでの売却になるため、残債が売却価格を上まわるケースではリースバックの利用は難しいことを、まず覚えておきましょう。

リースバックの仕組み

リバースモーゲージとはどう違う?

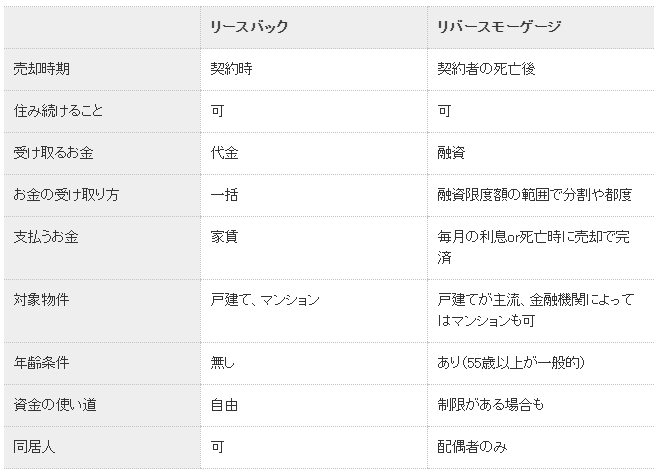

所有している不動産を活用して現金を得る方法として、ほかにリバースモーゲージという方法があります。利用後も自宅に住み続けられるという点で、なんだか同じように感じられるリースバックとリバースモーゲージですが、いろいろな違いがあります。

まず、一番の違いは「売却時期」です。リースバックの場合は、不動産会社等と契約した際に自宅の売却が行われます。一方、リバースモーゲージは契約者(または契約者が死亡後、契約を引き継いだ配偶者)が亡くなった後、残債の返済のために売却されます。

そのため、住み続けている状態は同じですが、リースバックは「不動産会社等の所有になった住宅に家賃を払って住んでいる」、リバースモーゲージは「金融機関の担保に入っているが自分が所有している住宅に住んでいる」ということになります。

リースバックのメリットを知っておく

使いみち自由な資金が手に入る

リースバックを利用するメリットは売却することでまとまった現金が手に入ることです。使いみちは自由なので、事業資金や何かの返済資金が必要な場合に、住み慣れた家で暮らしながら資金を得ることができます。

シニア向けのリバースモーゲージとは違って年齢制限がない点もメリット。また、土地付きの戸建てだけでなく、マンションも対象になる点でも利用しやすいといえます。

リースバックのデメリットを知っておく

所有権がなくなる

売却によって一時的にまとまったお金を得ることはできますが、自宅の所有権は失ってしまいます。そのために生まれるデメリットについて知っておくことはとても重要です。

リースバックは物件を買い取った不動産会社等と賃貸契約を結ぶのが一般的。売却後は毎月の家賃や数年に1度の更新料を支払うことになります。つまり、売却したのが住宅ローンを完済していた自宅だった場合、住居費の負担が増えることになります。

「所有していないので固定資産税・都市計画税はかからなくなりますが、家賃には税金や不動産会社の利益も含まれているはずです。売却によって得られる一時金と、今後支払っていく家賃をきちんと比較しましょう」(菱田さん、以下同)

リスクやトラブルは?後悔しないために知っておきたいこと

家賃が上昇するリスク

自宅の場合、住宅ローンを完済していれば、かかるのは固定資産税・都市計画税のほか、修繕や設備交換などの費用。良い住環境を保つためにメンテナンスは必要ですが、出費のタイミングやいくらコストをかけるかは自分でコントロールすることが可能です。しかし、家賃はそういうわけにはいきません。契約更新の際に値上がりする可能性がありますし、値上がりはなくても退職して年金生活で収入が減れば、それまでの家賃の負担は大きくなります。住み慣れた家からもっと家賃の安い賃貸住宅に住み替えなければならない可能性があることも考えておきましょう。

賃貸契約の際に条件が変わるリスク

家賃を払って住み続けられるとはいえ、その条件が永久に保証されているわけではありません。

「リースバックの賃貸契約期間3~10年に設定されているケースが多いようです。更新の際には家賃が上がったり、立ち退きを要求されたりすることもあります」

買い戻す予定が、売った時より高くて買えない

現在必要な資金がないけれど、まとまった現金が得られる予定があるので一時的に売却し、あとで買い戻そうと計画してリースバックを利用する人もいます。しかし、不動産の価格というのは流動的なもの。また、売主がOKしなければ購入することはできません。買い戻そうとしたタイミングで、考えていた価格よりもはるかに高額になっていたり、所有者が売却に応じない可能性もあります。

リースバックはその家に住み続けられるといっても、あくまでも定期借家による賃貸借契約。契約期間が終了した際に、自分の予定通りにならないケースがあることを覚悟しておきましょう。

リースバックを上手に活用できるのはどんな家?

今すぐに売却したほうがメリットになるケース

将来的に値下がりすることが目に見えているような家の場合、早めに売ってしまったほうが得られる現金は大きくなります。すぐには引越せないけれど、20年後、30年後に売却に困るような物件なら、今売却してしまうほうがトクな場合もあります。将来的に値下がりすることが目に見えているような家の場合、早めに売ってしまったほうが得られる現金は大きくなります。すぐには引越せないけれど、20年後、30年後に売却に困るような物件なら、今売却してしまうほうがトクな場合もあります。

リスクを負わないためのポイント

リースバックは引越し先を探す手間をかけたくない人や、ご近所に家を売ったことを知られたくない人にとってはメリットがある方法です。

「しかし、売却後に家賃を払い続けるわけですから、自宅の資産価値をフル活用したうえでの現金化とは言いにくいのがリースバックの欠点。利用しないで済むならそのほうがいいでしょう。今の住まいに住み続けることに固執せずに、普通に売却して、今後の暮らしに合った賃貸住宅に引越すという方法もあります。

また、リースバックを利用するのであれば、リースバックで売却する場合と、普通に売却する場合の実勢価格を調べて比較することは最低限必要です」

まとめ

- 自宅に住み続けながらまとまった現金が手に入るのがメリット

- 売却後は家賃が発生するほか、賃貸借契約の更新や買い戻しができないこともある

- 売却して違う物件に引越すという選択肢も検討しておきたい