部屋を借りる場合、通常「借家人賠償責任保険」を含む火災保険に加入します。万が一事故が起きた場合、借りている部屋や物件の損害はこの保険でカバーされます。

では、どのような事故が「借家人賠償責任保険」の対象となるのでしょうか?今回は、保険の内容や補償内容、加入するメリットなどをわかりやすく解説します。また、保険選びのポイントもご紹介します。

借家人賠償責任保険とは何ですか?

まず、借家人賠償責任保険とは何か、加入するメリットと補償内容について説明します。

賃借人が賃貸人に補償金を支払うための保険。

借家人賠償責任保険は、賃貸物件内で事故が発生し、損害が生じた場合に賃貸人に支払われる「損害賠償金」を補償する保険です。多くの賃貸物件では、借主が火災保険と賠償責任保険に加入することが契約の条件となっている。多くの場合、火災保険は家財保険や借家人賠償責任保険ともセットになっている。

借家人賠償責任保険に加入するメリット

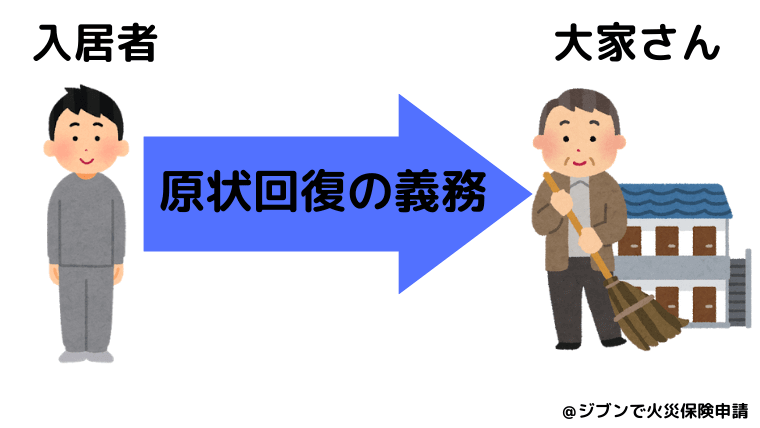

借家人賠償責任保険に加入する大きなメリットのひとつは、高額な損害賠償請求があった場合に補償されることです。借主には、物件を借りる際に「原状回復義務」があります。火災や水漏れなどで物件が破損し、原状回復ができない場合、賃貸人は損害賠償を請求することができます。例えば、火災で焦げた壁や水漏れでカビが生えた部分は、退去前に修繕しなければなりません。

賠償額は状況にもよるが、かなり高額になることもある。このような高額賠償に対応するため、借家人賠償責任保険に加入することをお勧めします。

賃貸契約者は火災保険の対象外?

賃貸人も火災保険に加入しているが、この保険は借家人賠償責任をカバーしないのか?という意見もあるかもしれません。しかし、賃貸人の火災保険は主に建物を対象としているのに対し、賃借人自身は通常、家財を対象としています。つまり、建物の損害は賃貸人の火災保険でカバーされますが、賃借人の賠償責任は別に発生します。

例えば、賃貸人の火災保険で家財の損害がカバーされても、賃借人自身の責任は残る。また、保険会社から損害賠償を求められることもあるため、こうしたリスクに備え、借家人賠償責任保険に加入しておくことが重要である。

個人賠償責任保険と修理費用保険の違いは何ですか?

借家人賠償責任保険に類似した保険には、個人賠償責任保険と管理費保険があります。これらの保険はどのように違うのでしょうか?ここでは、その特徴や借家人賠償責任保険との違いについて、わかりやすく解説します。

個人賠償責任保険との違い

個人賠償責任保険は、あなたが他人に損害を与えた場合に補償されます。例えば、誤って他人の所有物を壊してしまった場合、このタイプの保険がその損害を補償します。日常生活で起こるさまざまなトラブルをカバーするので、補償範囲は広い。

ただし、故意によるものや他人の物を借りたことによる損害は補償されない。特に、リース契約で借りた物件に関する損害は、個人賠償責任保険では補償されません。したがって、賃借人の賠償責任保険は、賃借物の損害をカバーしなければならない。

維持費償還との差額

修繕は、リース契約に基づき賃借人が負担する修繕費用をカバーする。ただし、修繕費用のみをカバーし、賃貸人の損害はカバーしない。

修繕費用補償は、賃借人に責任がない修繕費用をカバーする。例えば、車の走行中に飛んできた石で窓ガラスが割れた場合や、空き巣に鍵を壊された場合などが該当する。

保険会社によっては、借主の賠償責任と修理費用の補償をセットにしているところもあります。自己判断せず、保険会社に補償内容の詳細を確認してください。

テナント賠償責任保険。

借家人賠償責任保険は、特定の状況をカバーすることができます。このセクションでは、補償範囲を確認し、補償されないものについても説明します。

補償内容に含まれるもの

借家人賠償責任保険には、あなたが賃貸人に対して法律上の損害賠償責任を負った場合の損害賠償が含まれます。例えば、借りた部屋が火災、破裂、爆発、水漏れなどで損害を受け、その賠償責任を負った場合、保険で補償されます。

特に、火災災害補償法では、火災は故意または重大な過失がない限り賠償責任を負いませんが、賃貸借契約には原状回復義務が含まれているため、火災による損害も賠償請求の対象となります。したがって、火災も補償の対象となる。

補償の除外事項

借家人賠償責任保険では、故意や自然災害による損害は補償されません。例えば、清掃を怠ったためにカビが発生した場合、故意と判断されれば補償の対象外となる。また、タバコのヤニによる壁紙の変色や、家具の移動による壁紙の破損も対象外です。

自然災害は、借家人賠償責任保険では補償されませんが、台風や竜巻による損害は、主契約の火災保険(家財)で補償される場合があります。また、地震、津波、噴火による損害は、地震保険に加入していれば補償されます。

借家人賠償責任保険の見積もり

借家人賠償責任保険の補償額は、保険会社や保険料によって異なりますが、一般的な相場は約2,000万円です。

賃貸アパートで火災や水漏れが発生した場合、2,000万円の補償で十分な補償が受けられます。物件規模が小さい場合は、1,000万円程度で十分なケースもあります。

また、家財保険は賃貸契約の際に加入するのが一般的で、保険金額は一人暮らしで200万円程度、二人暮らしで500万円程度、三人暮らしで700万円程度と、住む人数によって異なります。

借家人賠償責任保険(火災保険)を選ぶ際の注意点

借家人賠償責任保険は、火災保険の一部として家財保険と組み合わせることができます。このセクションでは、どのようなタイプの保険を選択すべきか、また選択する際に考慮すべきポイントについて詳しく説明します。

賃貸人の定める保険金額をカバーしているか?

火災保険の選定でまず重要なのは、賃貸人の定める損害賠償額をカバーしているかどうかである。特に、賃借人賠償責任保険は賃貸人の損害賠償額をカバーするものであり、この保険がなければ賃貸借が成立しないケースも多い。

賠償額の上限は賃貸借契約書に明記されていることもあるので、まずは契約書をよく確認しよう。

補償額はいくら?

同じ火災保険でも補償内容が異なる場合があります。例えば、水災、盗難、水濡れ、落下物や衝突物による損害などはオプションとされていることが多く、必ずしも標準で補償されるとは限りません。

多くの場合、借家人賠償責任保険に加入せずに賃貸契約を結ぶことはできませんので、火災保険にこの補償が含まれているかどうかを確認してください。また、家財保険や個人賠償責任保険がパッケージに含まれているか、必要なオプションを追加してカバーを拡張できるかどうかも検討する必要があります。

保険料は妥当か?

新しいアパートやマンションに引っ越す際には、保証金や謝礼、引っ越し費用などで多額の出費がかさむ。それに火災保険料が加わるわけだが、保険料は安ければ安いほどいいと考える人が多い。

補償は多ければ多いほど安心だが、保険料は高くなる。そのため、補償内容と保険料のバランスが取れているかを再確認することが大切だ。

火災保険料を安くする方法

火災保険料をできるだけ安く抑えるには、以下の方法を試してみよう。

- 割引サービスを利用する

- 不要な補償を減らす

- 支払い方法を変える

- 免責金額を設定する

優待サービスの利用

保険会社によっては、独自の割引サービスを提供している場合もある。割引の種類はさまざまで、例えば、「新築割引」は通常、築10年以内の新しい物件に適用される。他にも、オール電化住宅を選択した場合の「オール電化住宅割引」や、ホームセキュリティ機能を設置した場合の「ホームセキュリティ割引」などがある。

ただし、ただでさえ保険料が高い保険会社にとっては、割引があっても他社と比べて大差がない場合もある。割引サービスや保険料率を確認し、複数の保険会社と比較することをお勧めする。

不要な補償を減らす

火災保険には補償範囲を広げるオプションがあるが、補償範囲が広ければ広いほど保険料は高くなる。保険料を安くしたいなら、不要な補償を減らすことだ。

保険が不要かどうかを判断するには、現地のハザードマップを使うのがよい。ハザードマップでカバーされていないユニットやフラットに住んでいる場合は、保険料を下げるために洪水保険の減額を検討するとよいだろう。

ただし、洪水のリスクが低くても、土砂崩れのリスクには注意する必要がある。土砂崩れは洪水保険に含まれているので、リスクがある場合は補償額を減らさない方が安全かもしれない。

支払い方法を変更する。

保険の有効期間が長ければ長いほど、保険料は安くなる。例えば、1年5回払いよりも5年1回払いの方が通常安くなる。

ただし、保険期間が長ければ長いほど、掛け金も大きくなるので注意が必要だ。必要な金額が大きくなることを考慮して、支払い方法を決めましょう。また、長期契約の場合、支払いを忘れてしまうこともあるので注意が必要です。

免責金額の設定

火災保険に免責金額を設定することで、保険料を安くすることができます。免責金額とは自己負担額のことで、例えば免責金額を30万円に設定した場合、100万円の損害のうち30万円は自己負担となり、残りの70万円は保険でカバーされる。

免責金額は保険会社によって異なり、数千円のものから数十万円のものまである。保険料を大幅に抑えたい場合は、自己負担額は増えるが、免責金額を大きく設定することをお勧めする。

保険に加入する際、どのような点に注意すればよいですか?

火災保険(借家人賠償責任を含む)に加入する際には、以下の点にも注意する必要がある。

- 賃貸契約を確認する

- 他の火災保険を比較する

- 重複した保険契約を結んでいないか確認する。

賃貸借契約書の確認

最初に確認すべき注意点は、リース契約書の確認である。契約書には、賃貸人が定める保険に関する詳細な条件が記載されている場合があります。

そのため、加入する火災保険が契約書に定められた条件を満たしているかどうかを確認する必要があります。保険料ばかりに目が行きがちですが、まずは契約内容を再確認することが大切です。

他の火災保険を比較する

火災保険は通常、入居時に不動産会社から紹介される。紹介された火災保険は、賃貸契約で定められた条件を満たしているので、基本的にはその保険に加入しても問題はない。

しかし、入居者が自分で火災保険を比較して選ぶこともできる。補償内容と保険料の両方を考慮して、より自分に合った保険を選ぶことができる。保険代理店や保険ショップにアドバイスを求めたり、複数の保険から見積もりを取ったりして、十分に比較検討しましょう。

重複して加入しないように注意する。

火災保険は、引っ越す前に解約することができます。解約しないと、退去前後で重複契約となり、必要以上の保険料を支払うことになります。

また、保険期間中に解約した場合、残りの期間分の保険料は「解約返戻金」として返金されますが、解約手続きをしないと返金されません。火災保険はさかのぼって解約することはできないので、引っ越しの際には忘れずに解約しましょう。

借家人賠償責任保険を含む火災保険について正しい知識を持つこと。

今回は借家人賠償責任保険についてです。これは、賃貸物件に偶発的な損害が発生した場合に、賃貸人の損害を補償する保険の一種です。火災、爆発・破裂、水漏れなど、借主に過失がある場合に補償されます。

不動産業者は、借家人賠償責任保険を含む火災保険を借家人に説明することが多いので、補償の範囲と種類を正しく理解することが重要です。この記事を参考に、借家人賠償責任保険の詳細を理解してください。