任意整理とは?

任意整理とは、債権者(お金を貸している側)と和解交渉をして借金の減額を目指す方法です。

交渉では、おもに将来利息のカット、返済期限の延長などを行います。

任意整理の交渉は弁護士・司法書士に依頼するのが一般的で、よりよい条件での和解が目指せます。

任意整理を理解いただくために、まずは以下のポイントについて、それぞれ解説していきましょう。

任意整理の仕組み

まずは任意整理で借金が減る仕組みをみていきましょう。

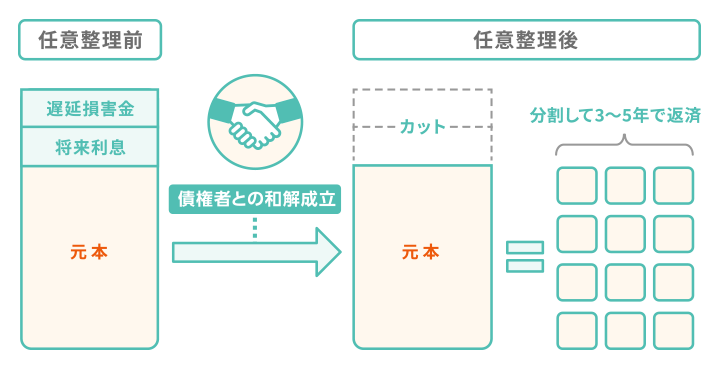

任意整理をすると、原則として以下の利息、遅延損害金がカットされ、元金のみの返済となります。

「借金の返済が苦しい」「いつ完済できるかわからず先が見えない」となってしまうおもな理由は、利息が膨れ上がるためです。

そのため、任意整理によって将来利息をカットするだけでも、ぐっと返済負担が減ります。

さらに、返済期間が延長され、3〜5年(36〜60回)の分割払いで返済していくかたちになります。(延長された期間の利息もかかりません。)

これにより、毎月の返済額を減らすことができます。

たとえば、200万円の借金(年利15%)を任意整理した場合を考えてみましょう。

将来利息をカットし、元金のみを5年の分割払いで返済する場合、合計利息が約79万円減額されます。

上記の例では、毎月の返済額も5万円から3.3万円まで減額されるため、その分、返済負担を軽減できることになります。

債権者が任意整理に応じる理由

ここまでの解説で、なぜ債権者が任意整理に応じるのか不思議に思うかもしれません。

債権者が任意整理に応じるのは、任意整理が債権者にとっても一定のメリットがある解決手段だからです。

債権者はその立場上、債務者(お金を借りた側)から回収できる金額を、できるだけ多く確保したいと考えるものです。

しかし、債務者が自己破産をしてしまえば、債権者はお金を回収できなくなってしまいます。

その点、任意整理は、将来利息のカットなど一定の条件を受け入れることで、元金の返済が保証されます。

このような理由から、債権者は任意整理に応じているのです。

任意整理後の返済方法

任意整理をした後は決定した返済計画に基づいて、原則3〜5年間の分割払いで毎月の返済を行います。

返済方法は以下の2つのうちどちらかを選択します。

- 自分で債権者に振込送金をする

- 弁護士・司法書士を介して債権者に送金する

弁護士や司法書士を介して返済する場合、1,000円程度の手数料がかかります。

しかし、返済時の債権者(金融機関など)とのやりとりを一任できるので、心理的な負担を軽減できます。

なお、任意整理後、返済を2ヶ月以上滞納してしまうと、債権者から一括返済を要求される可能性があるため、注意が必要です。

万が一、返済が厳しい状況になったときは、滞納する前に弁護士・司法書士に相談し、「再和解」「追加介入」などの対策を講じるようにしましょう。

任意整理と個人再生・自己破産の違い

借金の解決手段は、任意整理だけではありません。

以下に紹介する「個人再生」「自己破産」は、裁判所を介して借金を減額または免除する手段であり、これらは任意整理と合わせて「債務整理」と呼ばれています。

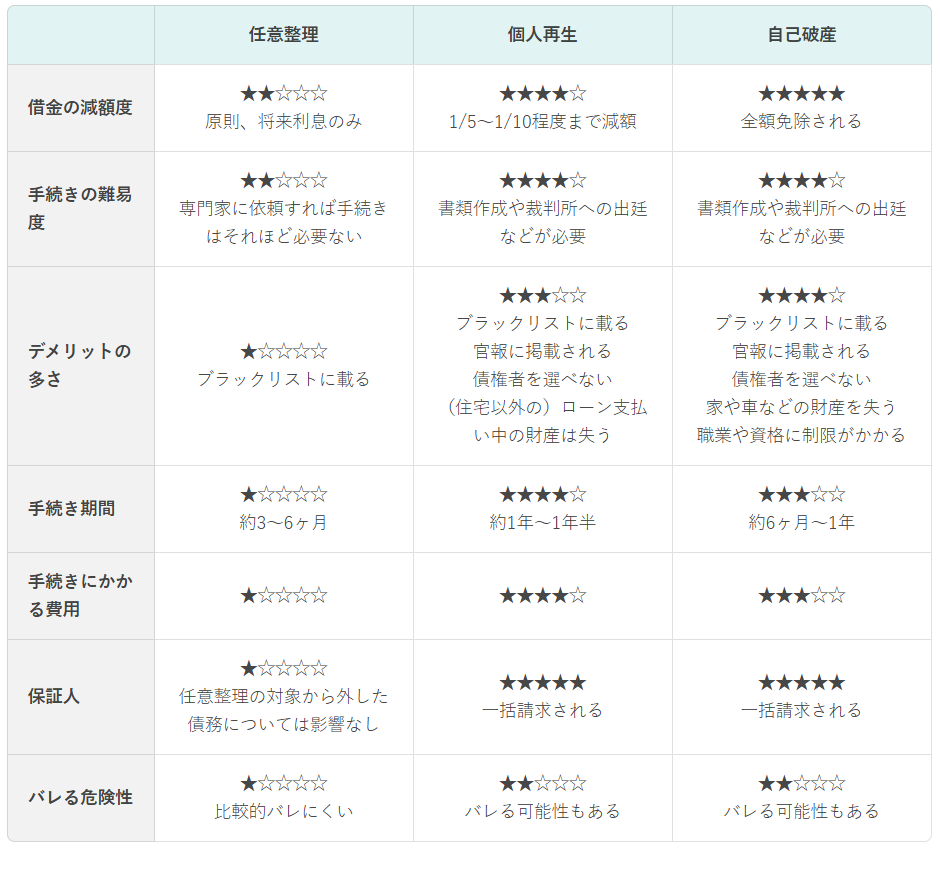

個人再生

裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き

自己破産

裁判所に申し立てることで、原則、一部の債務を除きすべての借金の支払いを免除してもらう手続き

個人再生・自己破産と、任意整理の大きな違いは「裁判所を介して手続きをする」ことです。

任意整理では基本的に元金を減らすことはできませんが、個人再生や自己破産は法律に基づいて、元金の大幅な減額、もしくは借金の免除が可能となります。

一方で、任意整理と比較するとデメリットも多いです。

たとえば、個人再生はローン支払い中の車・バイクが処分される可能性があります。

自己破産は生活に最低限必要なもの(差押禁止動産)を除き、所有する財産がすべて処分されます。

また、どちらの手続きも原則として、すべての債務が対象となるため、保証人・連帯保証人つきの債務があれば、保証人・連帯保証人にも請求がいきます。

なお、借金の解決手段として、どの債務整理の手続きを選ぶべきかは、借金の総額や収入、資産の状況によって異なります。

一般的には、

- まず任意整理

- 次に個人再生

- 最終手段として自己破産

を考えるケースが多いといえます。

各手続きの違いについては、以下の表も参考にしてください。

任意整理ができる条件

任意整理を行うためには、以下のような条件を満たす必要があります。

【任意整理ができる条件】

- 3~5年以内に元金を完済できる見通しがある

- 返済の意思がある

- 金融機関や貸金業者からの借金である

3~5年以内に元金を完済できる見通しがある

任意整理は借金の返済負担は軽減されますが、残額の返済自体は継続します。

したがって無収入や生活保護の人は任意整理できない場合があります。

ただし定職にはついていなくても、1年程度勤務していて収入が安定していたり、専業主婦(主夫)や学生でも配偶者や親の収入が安定していれば任意整理は可能です。

返済の意思がある

過払い金が発生していないかぎり、任意整理で借金の元金の減額はそれほど望めません。

先述したように、残った元金はきちんと完済する必要があります。

そのため、任意整理後の残高はすべて返済する姿勢をはっきり示すことで、債権者の同意を得やすくなるでしょう。

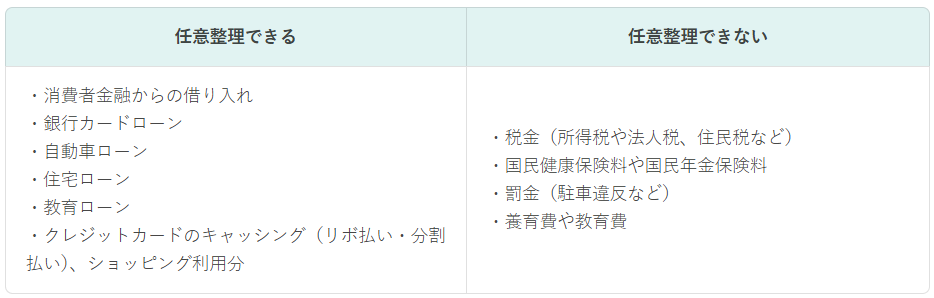

金融機関や貸金業者からの借金である

銀行や消費者金融、クレジットカード会社などからの借金であれば、任意整理の交渉は可能です。

しかし税金や国民健康保険料といった公益性が高い債権は、基本的に任意整理することはできません。

これらの支払いを免除してしまうと、社会の公平性が保てなくなるためです。

-

和解に応じない業者もある

消費者金融などからの借金であっても、例外的に、任意整理ができないことがあります。

たとえば、対象の貸金業者が、新規の営業を停止していたり、貸金業から撤退しているケースなどです。

このような場合は、事業者側の方針により、和解に応じてもらえない可能性が高いでしょう。